Úrokové sazby hypoték v červenci 2020

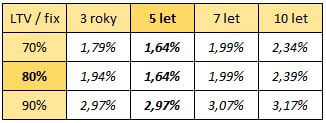

Po úrokově nevýrazném červnu, který byl ve znamení dorovnání sazeb velkých hráčů na úroveň menších bank, dochází začátkem července k prolomení minimální úrokové sazby 1,79%, která se posunuje na příjemnějších 1,64%. U průměrné hypotéky 2.600.000 Kč tak klesá měsíční zatížení o 190 Kč. K tomuto razantnímu kroku se rozhodla nízkonákladová mBank, která se tak snaží zvýšit svou aktivitu a podíl na hypotečním trhu.

Tabulka standardních sazeb červenec 2020

Individuální sazby

Společně s poklesem standardních sazeb dochází také k mírnému snížení úrovně individuálně vyjednaných úrokových sazeb, které začínají od 1,54%, pro dosažení této sazby je pak podmínkou tradičně excelentní bonita klienta a příhodná kombinace ostatních parametrů LTV, výše úvěru či stabilita příjmu klienta.

Uvolnění limitů ČNB

Výrazným krokem České národní banky je úplné zrušení limitu DSTI. Výše všech měsíčních splátek úvěrů tak může překročit 50% příjmů domácnosti. Limit DSTI byl v dubnu navýšen z 45% na 50% a v červnu dochází k jeho úplnému zrušení. V současné době tak zůstává jediný základní limit a tím je 90% LTV.

Zhoršující se dostupnost bydlení

Dostupnost nového bydlení v Česku se podle společnosti Deloitte loni bohužel opět zhoršila. Nový byt vyjde na 11,4 průměrného ročního platu (PRP), v roce 2018 to bylo 11,2.

Průměrná cena novostaveb se loni meziročně zvýšila o 8,6%. V ČR tak dostupnost bydlení i nadále zůstává nejhorší v Evropě. Pro srovnání na Slovensku “stačí” 9,9 průměrných ročních platů. Stejně špatná situace jako u nás je např. v Srbsku 11.3 PRP.

Wüstenrot končí, nahrazuje jej Moneta

Na začátku července došlo ke dlouho připravovanému převzetí Wüstenrot hypoteční banky Moneta banku. Hypotéky Wüstenrot je tak možné sjednat již pouze pod značkou Moneta.

Budoucnost hypotečních sazeb

Další snižování úrokových sazeb blokuje odklad splátek. Skutečnost, že úroky během odložení splátek vracíte bance až na úplném konci splatnosti hypotéky, je jedním negativních faktorů, který má vliv na výši úrokových sazeb. To se týká zejména velkých bank, které mají na trhu vice než 70% podíl.

Z procesního hlediska, se dění v bankách se vrací do zaběhnutých kolejí, mimořádná opatření přijatá kvůli epidemii byla postupně zrušena, což je nejvíce na příkladu Sberbank, která zcela obnovila poskytování hypoték.

Hypoindex

Highlights

+420 608 976 943

+420 608 976 943 info@czech-loan.cz

info@czech-loan.cz Palackého nám. 9a, 621 00 Brno - Řečkovice

Palackého nám. 9a, 621 00 Brno - Řečkovice