Hypoteční trh II. kvartál 2023

Během jarních měsíců se pád hodnot na realitním trhu zastavil a nyní dochází k mírnému oživení hypoteční aktivity. V meziročním srovnání byl objem poskytnutých hypoték v II. kvartálu ještě nižší o cca 5%, meziměsíčně trh však již rostl o 3%. Úrokové sazby pokračovaly v poklesu z maxima 6,37% na 5,8%.

Postupné zvyšování počtu poskytovaných hypotečních úvěrů souvisí zejména s potřebou lidí řešit své bytové potřeby, ať už jde o koupi nemovitosti nebo o úpravu stávajícího bydlení. Svou roli hraje také pokles cen starších nemovitostí.

Deaktivace DSTI

Důležitou změnou je zrušení limitu DSTI ze strany České národní banky. Od 1. května 2023 již není vyžadován maximální 45% poměr mezi měsíční splátkou vůči měsíčnímu příjmu (50% pro mladé do 36 let).

Přestože již není bankovním regulátorem limit DSTI vyžadován, většina banka se rozhodla v rámci řízení úvěrových rizik pro jeho ponechání v mírnější podobě. Např. největší Česká spořitelna posunula DSTI z 45% na 55% (resp. 60% pro mladé do 36 let). Po zrušení limitu DSTI banky dobrovolně zavedly vlastní limit v rozpětí 50 až 70%.

Avšak ani zrušení parametru DSTI a mírné snížení úrokových sazeb, nevede k dostatečnému oživení nemovitostního trhu. Bankovní experti se shodnou, že k výraznému oživení dojde až ve chvíli, kdy začnou podstatně klesat úrokové sazby, což nelze očekávat během roku 2023.

![]()

Hypoteční index

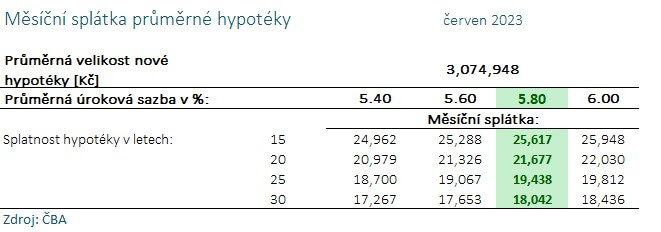

Hypoteční index tvořený úrokovými sazbami z nově poskytnutých hypoték bez refinancování, dosáhl dle údajů ČBA v květnu 5,80 % p.a.

Měnová politika ČNB

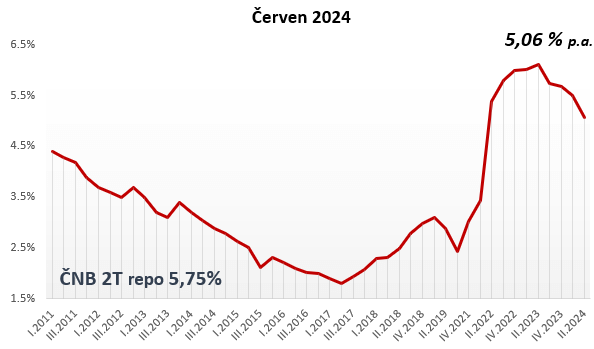

Česká národní banka na svém polsedním červencovém zasedání opět ponechala úrokové sazby beze změny. Tj. dvoutýdenní repo sazba, neboli 2T repo sazba, zůstává na 7 %, diskontní sazba se drží na 6 % a lombardní sazba na 8 %. Tyto sazby mají vliv na úrokové sazby bankovních produktů, jako jsou úvěry, hypotéky či spořicí účty, a udržují tak ekonomiku země stabilní.

ČNB současně oznámila konec závazku devizových intervencí ve snaze držet stabiliní českou měnu. Nicméně bankovní rada ČNB ubezpečuje, že nenechává nic náhodě a je připravena kdykoliv zasáhnout, pokud by se kurz české měny výrazně oslabil. Stanovený inflační cíl 2% banka poněkud upozaďuje v naději, že cenové šoky tvořící inflaci postupně odezní během roku 2024.

Hypoteční sazby výhled na 2023

Měnová politika nastavená ze strany ČNB umožňuje bankám jednodušší plánování a stabilitu, což se projevuje snižováním rizikových marží. Vyhlašované, tedy ceníkové sazby úvěrů klesají jen minimálně. Změny sazeb vybraných bank jsou vesměs dorovnáním trhu než snahou o nastavení nového trendu.

Banky se stále častěji snaží vytvářet prostor pro individuální vyjednávání, což zahrnuje nejen možnost neveřejných slev pro klienty s vysokou bonitou, nebo požadavkem na nadprůměrnou hypotéku, ale také a podporu developerských projektů.

Tento trend je pozorovatelný napříč celým finančním sektorem a přináší výhody pro obě strany – banky si udržují konkurenceschopnost a klienti získávají přístup k výhodnějším podmínkám financování svých projektů.

Průměrná hypotéka červen 2023: průměrná výše hypotéky vzrostla na 3.074.948 tis. Kč, po dloubé době tak došlo k obratu trendu a mírnému nárustu.

Refinancování

Většina bank se obvykle snaží přimět zákazníky k refinancování dříve poskytnutých úvěrů s nižšími úrokovými sazbami než je při poskytnutí nových hypoték. Díky možnosti ověření historie klienta jsou banky schopné snížit rizikovou marži a tím nabídnout výhodnější podmínky. V současné době je možné získat úrokové sazby již od 5,19% p.a., což je příjemná zpráva pro všechny, kdo uvažují o refinancování svých půjček.

Hypoindex

Highlights

+420 608 976 943

+420 608 976 943 info@czech-loan.cz

info@czech-loan.cz Palackého nám. 9a, 621 00 Brno - Řečkovice

Palackého nám. 9a, 621 00 Brno - Řečkovice