Úrokové sazby hypoték v roce 2020

Jak se budou vyvíjet úrokové sazby hypoték v roce 2020? Nastane oživení hypotečního trhu? Vyplatí se Vám refinancovat Váš hypoteční úvěr v roce 2020? Tato prognóza vývoje úrokových sazeb v roce 2020 předpokládá konzervativní monetární přístup České národní banky, spočívající v tom, že referenční sazba by měla i příští rok být 2% (statistika viz ČNB). Centrální bankéři kromě vývoje domácí ekonomiky, reflektují také na stav evropského hospodářství a kroky Evropské centrální banky.

Lze předpokládat, že nejnižší úrokové sazby budou poskytovány během hlavní sezóny, kdy se akční sazby mohou opět přiblížit k hranici 2%, a to zejména v období konkurenčního přetahovaní bank o klienty.

Předpokládané úrokové sazby hypoték v roce 2020:

| LTV / fix | 3 roky | 5 let | 7 let | 10 let |

| 70% | 1,94% | 1,94% | 2,09% | 2,34% |

| 80% | 1,94% | 1,94% | 2,19% | 2,39% |

| 90% | 2,97% | 2,97% | 3,07% | 3,17% |

zdroj: statistika ČNB, vlastní analýza, aktualizace leden 2020

Centrální banka se nyní nachází poněkud ve schizofrenní situaci neboť Česká republika, jako téměř jediný stát v Evropě roste a vykazuje stále dobru hospodářskou kondici, avšak výrazný pokles hypotečního trhu v druhé polovině roku 2019 vytváří tlak na pokles sazeb.

Aktuální úrokové sazby pro duben 2020

ČNB pod tlakem k dalšímu zvýšení úrokových sazeb, zejména kvůli vysoké inflaci, která se dlouhodobě odchyluje od cíle 2%. V lednu inflace dosahuje aktuálně 3,2%.

Zejména však zahraniční vlivy jako hrozba Americko-Čínské obchodní války, či útlum evropského automobilového průmyslu, v důsledků vyšších nákladů na elektromobilitu, a také nejasná podoba amerických cel na evropské zboží příliš klidu centrálním bankéřům nepřináší.

Připravované uvolnění pravidel hypoték pro mladé do 36 let by mohlo pomoci stagnující hypoteční trh oživit, nicméně spíše z hlediska průměrné výše než počtu hypotečních úvěrů. Budou-li smět mladí opět žádat o 100% hypotéky zvýší se již enormní poptávka po nemovitostech, které tak ve svém důsledku budou jen dále více zdražovat. Banky však 100% hypotéky považují za rizikové, což usměrňují vyšší úrokovou sazbou, hypoindex by tak měl začít opět růst, avšak z důvodů zhoršující se struktury poskytnutých úvěrů.

Dokud se tedy nezačne stavět více bytů, aby se poptávka po nemovitostech nasytila, dostupnost bydlení nejen pro mladé se nezlepší.

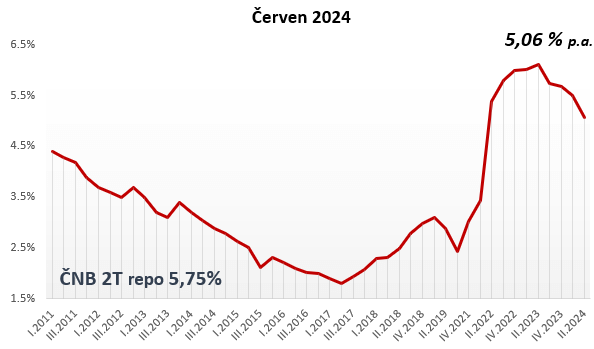

Aktuální hypo-index

Hypoindex

Highlights

+420 608 976 943

+420 608 976 943 info@czech-loan.cz

info@czech-loan.cz Palackého nám. 9a, 621 00 Brno - Řečkovice

Palackého nám. 9a, 621 00 Brno - Řečkovice