Rozšíření pravomocí ČNB u hypoték

Vláda dnes schválila novelu zákona o České národní bance, která centrální bance přidává větší pravomoci určovat pravidla poskytování hypotečních úvěrů. Doposud ČNB pouze vydávala komerčním bankám svá doporučení, kterými se měli banky při poskytování hypoték řídit.

Mezi parametry, které může nyní ČNB právně stanovovat patří:

– maximální LTV, tedy celková výše hypotéky v poměru k hodnotě nemovitosti,

– maximální DSTI, tedy poměr splátek žadatele ze všech jeho dluhů k jeho měsičním příjmům,

– maximální DTI, celková výše dluhů spotřebitele vůči jeho ročnímu příjmu DTI.

Ukazatele DSTI a DTI se aktuálně nepužívají, nicméně ještě před vypukunutím koronavirové epidemie byly stanoveny na DSTI do 45%, DTI max. 9.

Výše uvedené základní nástroje mají sloužit jednak ke přímočařejšímu zajištění zdravého úvěrování komerčních bank, dále pak ke korekci realitních bublin. Současně vyšší pravomoci ČNB pomohu k prosazení výkladu některý částí zákona o spotřebitelském úvěru, např. zůsobu výpočtu účelně vynaložených nákladů bank v případě předčasného splacení hypotéky.

Hypotéky pro mladé

Do hry se by se také vrací snaha centrální banky zmírnit pravidla pro poskytování hypoték pro mladé do 36 let, psali jsme zde. Mladým rodinám, kde alespoň jeden z žadatelů nepřesáhl věk 36 let, banka umožní dosáhnout na větší hypotéku uvolněním limitů LTV o 10%, tj. aktuálně získat 100% hypotétku, a dále pak uvolením limitů DSTI a DTI pokud dojde k jejich aktivaci.

Novelu zákona o ČNB musí schválit ještě Senát a podepsat prezident republiky, z tohoto pohledu nelze tedy očekávat v brzké době zásadní změny.

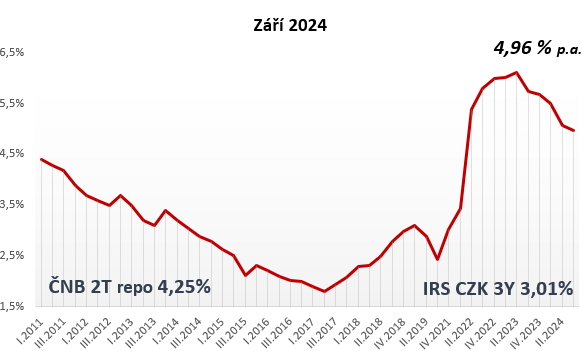

Bankovní rada na dnešním zasedání jednohlasně ponechala úrokové sazby bezezměny tj. pro hypotéky klíčová 2T repo sazby zůstává na 0,25%. S ohledem na aktuální ekonomickou situaci lze očekávat zvýšení sazeb nejdříve od druhé poloviny roku 2021, pokud se do té doby česká ekonomika nedostane z recese.

Hypoindex

Highlights

-

Hypoteční trh II. kvartál 2024

Náklady na předčasné splacení hypotéky

Hypoteční trh I. kvartál 2024

Hypoteční trh IV. kvartál 2023

Hypoteční trh III. kvartál 2023

Hypoteční trh II. kvartál 2023

Hypoteční trh I. kvartál 2023

Hypoteční trh 2023

Konec předčasného splacení hypotéky zdarma

Hypoteční trh říjen 2022

+420 608 976 943

+420 608 976 943 info@czech-loan.cz

info@czech-loan.cz Palackého nám. 9a, 621 00 Brno - Řečkovice

Palackého nám. 9a, 621 00 Brno - Řečkovice