Náklady na předčasné splacení hypotéky

ČNB dnes upřesnila výklad pojmu účelně vynaložené náklady bank na předčasné splacení hypotéky. Podle spotřebitelského zákona, který platí od prosince 2016 si mohou banky za předčasné splacení hypotéky, tj. mimo výročí fixace, účtovat pouze skutečně vynaložené náklady. Avšak tento pojem byl až doposud jednotlivými bankami vykládán odlišně.

Podle ČNB lze za „účelně vynaložené náklady“ považovat pouze věcně nutné náklady spojené s předčasným ukončením smlouvy, jejichž výše je zároveň odůvodněná. Jedná se tedy zejména o administrativní náklady poskytovatele.

Administrativní náklady:

- poměrné náklady na zaměstnance – plat zaměstnance, který zpracovává žádost o předčasné splacení,

- poplatky za katastr nemovitostí, poštovné, náklady na tisk a kopírování dokumentů, telefonní poplatky či

spotřebované kancelářské potřeby, - poplatky na případné notářské úkony, které si předčasné splacení vyžádalo.

Neakceptované náklady

Za nepřípustné náklady ČNB považuje zejména:

- provizi vyplacenou zprostředkovateli hypotéky,

- snížení úrokových výnosů finanční instituce,

- úrokové náklady z dluhů poskytovatele,

- budoucí ušlý zisk.

V případě předčasného splacení hypotéky nesmí výše náhrady nákladů podle přesáhnout 1 % z předčasně splacené výše spotřebitelského úvěru, maximálně však částku 50 000 Kč za podmínky, že doba trvání smlouvy o spotřebitelském úvěru na bydlení je delší než 24 měsíců.

- Kalkulačka nákladů na předčasné splacení:

Komerční banka

Česká spořitelna

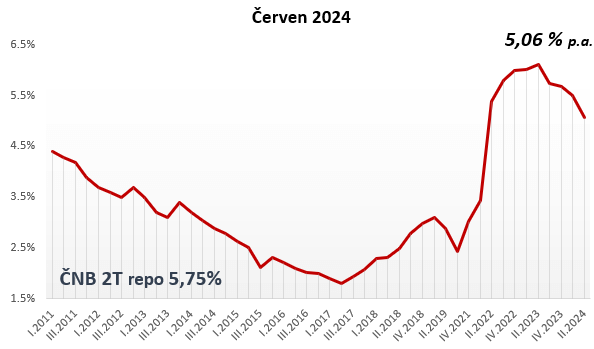

zdroj: ČNB

Hypoindex

Highlights

+420 608 976 943

+420 608 976 943 info@czech-loan.cz

info@czech-loan.cz Palackého nám. 9a, 621 00 Brno - Řečkovice

Palackého nám. 9a, 621 00 Brno - Řečkovice