Rizika spojená s koupí nemovitosti

Pořízení vlastní nemovitosti je pro většinu lidí největší životní investicí a představuje současně poměrně stresující záležitost, neboť je spojena s celou řadou rizik. Před samotnou koupí nemovitosti je třeba vždy v katastru nemovitostí prověřit, zda nemovitost nemá právní vady. Podle občanského zákoníku neznalost údaje zapsaného do veřejného seznamu neomlouvá a právní vady zapsané v katastru nemovitostí přechází na nabyvatele. Zejména v případě financování nemovitosti bankou, mohou tato rizika vést k zamítnutí žádosti o hypoteční úvěr.

1) Právní vady zapsané v katastru nemovitostí:

– dům se nachází na cizím pozemku, případě u bytových jednotek chybí spoluvlastnický podíl na společném pozemku, přístupové cestě pod bytovým domem,

– věcná břemena – práva třetích osob. Věcných břemen je celá řada, a ne všechna představují komplikace, avšak v případě čerpání hypotéky nelze financovat nemovitosti s věcnými břemeny „in personam spojených“ s užívacími právy.

– zástavní smlouvy stávajících úvěrů, zatímco u klasických hypoték není problém po přechodnou dobu, než nastane výmaz zástavního práva původní banky, mít na nemovitosti 2 zástavní smlouvy. Problémy nastávají u nebankovních institucí a úvěrových družstev,

– ostatní právní vady: poznámka spornosti, předkupní právo, zákaz zatížení nemovitosti.

2) Právní vady nezapsané do katastru nemovitostí:

– nemovitost nevhodná do zástavy (např. bytové jednotky v RD neakceptují všechny banky, pozemek nezapsaný v územním plánu jako stavební, domy určené k jinému účelu než k bydlení, nezkolaudované nemovitosti, apod.),

– existence nájemního vztahu. Vypovězení nájemní smlouvy na dobu neurčitou může být v některých případech zdlouhavé, a proto financující banky tolerují pouze nájemní smlouvy s dobou určitou na 1 rok,

– dluhy vůči SVJ (Společenství vlastníků bytových jednotek) spojené s bytovou jednotkou, některé dluhy mohu přecházet na kupujícího, zejména prokáže-li se, že o této skutečnosti věděl. Případně neexistence samotného SVJ u bytového domu.

3) Rizika v kupní smlouvě:

– krátká lhůta splatnosti kupní ceny a na ní navazující sankce z prodlení,

– špatně nastavený harmonogram úhrady kupní ceny. Častým problémem je např. u developerských projektů požadavek banky na čerpání hypotečního úvěru, až po kolaudaci bytové jednotky,

– nevyvážený poměr sankcí ve vztahu prodávající vs. kupující,

– neexistence advokátní úschovy, kupní cena probíhá přímo na účet prodávajícího nebo přes účet realitní kanceláře.

4) Rizika ekonomická:

– nízká zástavní hodnota pro financující banku a jejich vliv na dosažené LTV,

– nedodržení plánovaného rozpočtu výstavby RD, rekonstrukce,

– neočekávané sankce za předčasné splacení stávajících úvěrů,

– vysoké splátky hypotečního úvěru, zejména v případě růstu úrokových sazeb po skončení fixace,

– vysoké pojistné u domů nacházejících se v 3. povodňové zóně,

– vyšší energetické výdaje.

5) Rizika technická:

– povodňová zóna, nachází-li se nemovitost ve 4. povodňové zóně, pak je nelze pojistit proti riziku povodně záplavy,

– horší technický stav než deklarovaný, a z toho vyplývající dodatečné náklady na opravy a udržení nemovitosti v provozu schopném stavu.

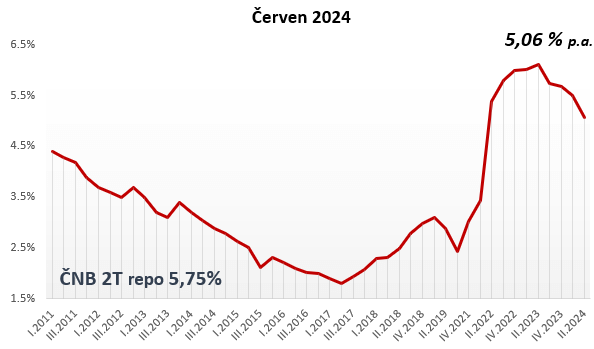

Hypoindex

Highlights

+420 608 976 943

+420 608 976 943 info@czech-loan.cz

info@czech-loan.cz Palackého nám. 9a, 621 00 Brno - Řečkovice

Palackého nám. 9a, 621 00 Brno - Řečkovice