Jak ušetřit na hypotéce?

Hypoteční úvěr představuje zpravidla velkou finanční zátěž pro většinu rodin na dlouhou dobu, v průměru splátka hypotéky činní 25 až 30% rodinných příjmů se závazkem na více než 20 let. Lidé jsou již dnes zvyklí jednat s bankou co nejnižší úrokové sazbě, nicméně je třeba si uvědomit, že úrok samotný neznamená vše.

Podívejme se na několik praktických typů jak zaplatit bance co nejmenší částku.

- Poplatky spojené s hypotékou, s vyřízením hypotéky je spojena celá řada poplatků, zejména za ocenění nemovitosti (3.500 – 5.500 Kč), expresní čerpání (1.500 – 2.000 Kč), čerpání jednotlivých tranší (500 – 800 Kč), výpisy z katastru nemovitosti (200 Kč). Zájemce o úvěr si často neuvědomuje, že s bankou je možné se dohodnout na odpuštění výše uvedených poplatků. Požádejte svého hypotečního poradce, ať Vám vyjedná u banky slevu.

- Poplatky spojené s osobním účtem, i když vedení osobního účtu je již dnes u většiny bank zdarma, můžeme se setkat např. s poplatky za jednotlivé transakce nebo různými balíčky služeb.

- Doplňkové služby jako životní pojištění, pojištění schopnosti splácet či kreditní karty. Zpravidla tyto služby mají vliv na nižší úrokovou sazbu, kterou „opticky snižují“, nicméně celkové měsíční náklady na splátku hypotéky včetně těchto doplňkových služeb jsou vyšší.

- Způsob výpočtu anuitní splátky, existuje více způsobů výpočtu anuitní splátky, a i když je úroková sazba stejná, nevychází měsíční splátka u všech bank stejně. Záleží na použité metodě, nejrozšířenější „německá metoda“ výpočtu anuitní splátky počítá s 360 dny v roce a 30 dny v měsíci.

- Doba splatnosti, platí, že čím kratší doba splatnosti, tím více ušetříme na celkových úrocích. Je však vždy zapotřebí počítat s budoucím růstem úrokové sazby po fixaci a s případným výpadkem příjmů.

- Předčasné splátky, u nových hypoték sjednaných po 1.12.2016 mají všichni dlužníci ze zákona možnost uhradit předčasnou splátku do výše 25% ze zůstatku každý rok.

- refinancování,

- variabilita splátek, sjednáním služby variabilita splátek získáte možnost v případě volných prostředků splácet více

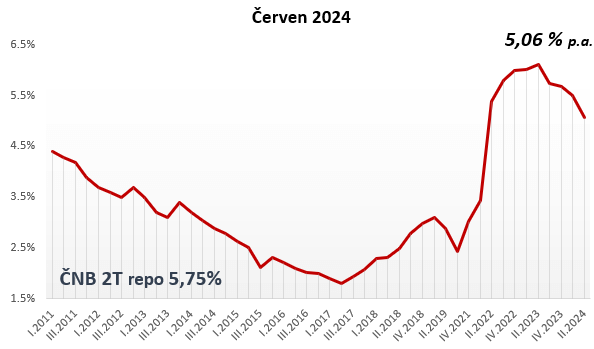

- správná volba fixace, optimálně zvolená délka fixace vzhledem k aktuální ekonomické situaci je důležitá pro budoucí vývoj měsíční splátky. Obecně platí, že třeba zvažovat budoucí vývoj finančního trhu a potenciál pro další změny sazeb ČNB.

Potřebujete-li poradit jak ušetřit na Vaší hypotéce, neváhejte nás kontaktovat prostřednictvím formuláře.

Hypoindex

Highlights

+420 608 976 943

+420 608 976 943 info@czech-loan.cz

info@czech-loan.cz Palackého nám. 9a, 621 00 Brno - Řečkovice

Palackého nám. 9a, 621 00 Brno - Řečkovice

Czech-Loan.cz

IČ: 888 79 402

Palackého nám. 9a

621 00 Brno – Řečkovice

Česká republika

T: +420 608 976 943

E: info@czech-loan.cz

Web: czech-loan.cz