Hypotéka pro mladé

Od. 1 dubna 2022 platí přísnější limity pro poskytování hypoték, to se však netýká mladých žadatelů do 36 let. ČNB jako bankovní regulátor tak rozděluje hypoteční trh do dvou přibližně velkých skupin. Zatímco přes žadatle starší 36 let se snaží omezovat růst ceny nemovitostí, u mladých klientů si je ČNB vědoma jejich větší zranitelnosti. Zejména mladí lidé bez pomoci rodičů mají horší šance na dosažení prvního vlastního bydlení.

Limity pro poskytování hypoték (dle věku):

parametr do 36 let nad 36 let

LTV 90% 80%

DSTI 50% 45%

DTI 9,5x 8,5x

Srovnání parametrů obou skupin

Jak se projeví výše uvedené změny? U modelového případu: „koupě bytu v hodnotě 5 mil. Kč, výši hypotéky 4 mil Kč, při splátce 20.721 Kč/měs, úroku 4,69% a splatnosti 30 let„. Hlavním rozdílem je, že maximální výše dostupného úvěru ve skupině nad 36 let poklesne o 500.000 Kč.

skupina do 36 let nad 36 let

min. vlastní zdroje 500 tis. Kč 1 mil. Kč

max. výše úvěru 4,5 mil. Kč 4 mil. Kč

min. příjem (pro 4 mil HÚ) 41.442 Kč 46.466 Kč

U klienta s průměrným čistým příjmem 33.000 Kč se překročením věku 36 let sníží maximální výše hypotéky o 330.000 Kč.

Slevy pro mladé

Zavedením mírnějších limitů LTV, DST a DTI podpora bank však nekončí. Některé banky si již plně uvědomují nově vzniklý segment „mladí do 36 let“ a protože se jedná o přibližně velkou skupinu jako u „starších žadatelů“ objevují se první slevy. Např. bankovní skupina ČSOB, poskytující úvěry Hypoteční banky zavádí od 28. března podpoří mladé klienty do 36 let na cestě do vlastního bydlení slevou 0,2%

Povolené vyjímky

Nesplnit jeden z ukazatelů DSTI nebo DTI bude možné v případě, že celkové riziko bude kompenzováno jinými parametry. Současně platí možnost udělit výjimku v oběmu 5% ze všech poskytnutých úvěrů za celý rok. Pro posouzení vyjímky je však požadováno, aby byly splněny zbylé dva parametry, přičemž paramter maximální LTV tvoří nepřekočitelnou bariéru. Navíc přijaté limity mají v dnešní době již oporu v zákoně o ČNB, který umožňuje po komerčních bankách stanovené pravidla závazně vymáhat.

Na základě údajů za rok 2021, kdy bylo poskytnuto všemi bankami přes 105 tis. nových úvěrů na bydlení, lze předpokládat udělení vyjímek 350 až 400 klientům měsíčně. Kvůli dosažení ročních obchodních plánů je logické, že si budou banky vyjímky schovávat pro žadatele o nadprůměrně vysoké oběmy, tj. od 3,5 mil Kč a výše.

Poznámky:

LTV: Loan to Value (poměr výše úvěru vůči hodnotě nemovitosti)

DSTI: Debt Service to Income (poměr splátky úvěru k čistému měsíčnímu příjmu)

DTI: Debt to Income (poměr výše úvěru vůči čistému ročnímu příjmu)

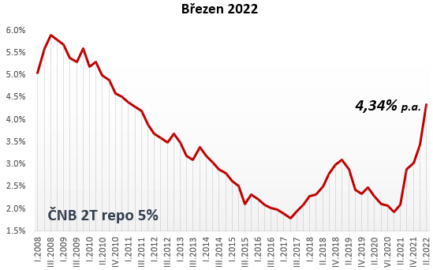

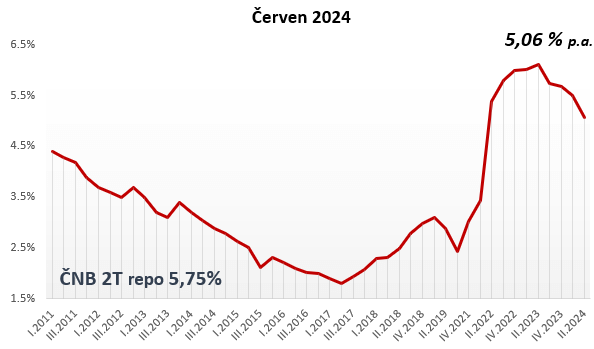

Hypoteční index

Hypoindex

Highlights

+420 608 976 943

+420 608 976 943 info@czech-loan.cz

info@czech-loan.cz Palackého nám. 9a, 621 00 Brno - Řečkovice

Palackého nám. 9a, 621 00 Brno - Řečkovice