Hypoteční trh I. kvartál 2023

Začátkem roku 2023 se hypoteční trh nacházel v hluboké krizi, objem poskytnutých nových úvěrů a prodej nemovitostí byl historicky na rekordním minimu. Oproti stejnému období v 2022 poklesla meziroční aktivita v 1. kvartálu 2023 v průměru o 77 %. Přičemž lednový pád o 82 % vypovídá o dočasném zhroucení hypotečního trhu v ČR.

V březnu však již trh vykazoval aktivitu s oživením o více než 20 %, přičemž dochází k postupné stabilizaci s celkovým objemem hypoték ve výši 8,2 mld. Kč. Za odrazem od pomyslného dna, stojí zejména pokles ceny starších nemovitostí. Současně se také začíná projevovat fakt, že lidé si postupně zvykají na vysoké ceny úvěrů.

Experti České spořitelny na úvěry tvrdí, že i když v březnu jejich banka zaznamenala 20% meziměsíční nárůst objemu hypoték, stále je předčasné předpovídat vývoj hypotečního trhu a výrazné trendy v letošním roce. Pokud však úrokové sazby budou příznivé, mohou přispět k dalšímu růstu objemu hypoték, nicméně podle očekávání by v letošním roce měly stagnovat nebo dokonce mírně klesat.

![]()

ČNB drží nastavený kurz

Česká národní banka na svém polsedním březnovém zasedání opět ponechala úrokové sazby beze změny. Tj. dvoutýdenní repo sazba, neboli 2T repo sazba, zůstává na 7 %, diskontní sazba se drží na 6 % a lombardní sazba na 8 %. Co to v praxi znamená? Tyto sazby mají vliv na úrokové sazby bankovních produktů, jako jsou úvěry, hypotéky či spořicí účty, a udržují tak ekonomiku země stabilní.

Pro udržení stability měnové politiky s drží své strategie bránit nadměrným výkyvům kurzu koruny přes devizové intervence. Nicméně bankovní rada ČNB ubezpečuje, že nenechává nic náhodě a je připravena okamžitě zasáhnout, pokud by se roztočila mzdová inflace.

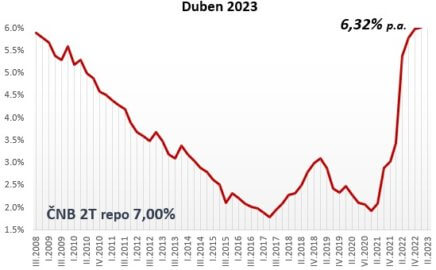

Hypoteční index

Hypoteční index tvořený úrokovými sazbami z nově poskytnutých hypoték bez refinancování, dosáhl dle předběžných údajů v dubnu 6,32 % p.a.

Hypoteční sazby jaro 2023

Měnová stabilita nastavená ze strany ČNB přináší na hypoteční trh více klidu a transparentnosti, což vytváří bankám větší flexibilutu v oblastí marží. Vyhlašované, tedy ceníkové sazby úvěrů se téměř nemění. Změny sazeb vybraných bank jsou pouhým dorovnáním trhu než snahou nastavení nového trendu.

Banky se stále častěji snaží vytvářet prostor pro individuální vyjednávání, což zahrnuje nejen možnost neveřejných slev pro klienty s vysokou bonitou, nebo požadavkem na nadprůměrnou hypotéku, ale také a podporu developerských projektů.

Tento trend je pozorovatelný napříč celým finančním sektorem a přináší výhody pro obě strany – banky si udržují konkurenceschopnost a klienti získávají přístup k výhodnějším podmínkám financování svých projektů.

Z březnového hypotečního fóra v Praze vyplývá, že přední úvěráři mají konsenzus ohledně očekávaných sazeb v rozmezí 5,9 až 6,3 procenta.

Průměrná hypotéka březen 2023: průměrná výše hypotéky za březen poklesla na 2.852.378 tis. Kč, již třetím měsícím po sobě došlo k mírnému poklesu i průměrné měsíční splátky.

Refinancování

Většina bank se obvykle snaží přimět zákazníky k refinancování dříve poskytnutých úvěrů s nižšími úrokovými sazbami než je při poskytnutí nových hypoték. Díky možnosti ověření historie klienta jsou banky schopné snížit rizikovou marži a tím nabídnout výhodnější podmínky. V současné době je možné získat úrokové sazby již od 5,59% p.a., což je příjemná zpráva pro všechny, kdo uvažují o refinancování svých půjček.

Hypoindex

Highlights

-

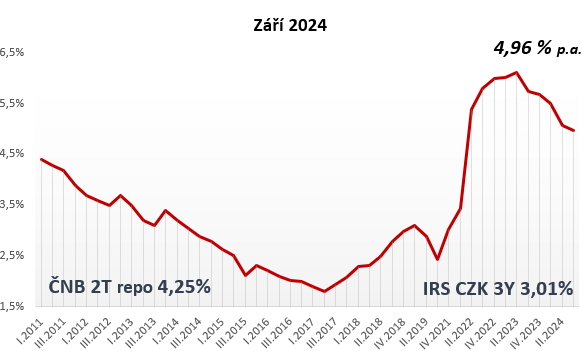

Hypoteční trh II. kvartál 2024

Náklady na předčasné splacení hypotéky

Hypoteční trh I. kvartál 2024

Hypoteční trh IV. kvartál 2023

Hypoteční trh III. kvartál 2023

Hypoteční trh II. kvartál 2023

Hypoteční trh I. kvartál 2023

Hypoteční trh 2023

Konec předčasného splacení hypotéky zdarma

Hypoteční trh říjen 2022

+420 608 976 943

+420 608 976 943 info@czech-loan.cz

info@czech-loan.cz Palackého nám. 9a, 621 00 Brno - Řečkovice

Palackého nám. 9a, 621 00 Brno - Řečkovice