Hypoteční trh 2025

Jak se bude vyvíjet hypoteční trh v roce 2025 ?

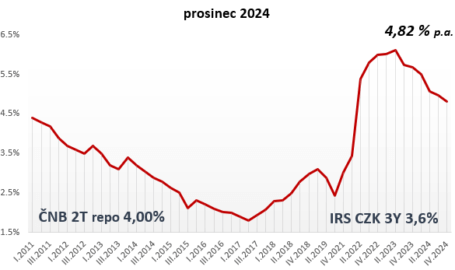

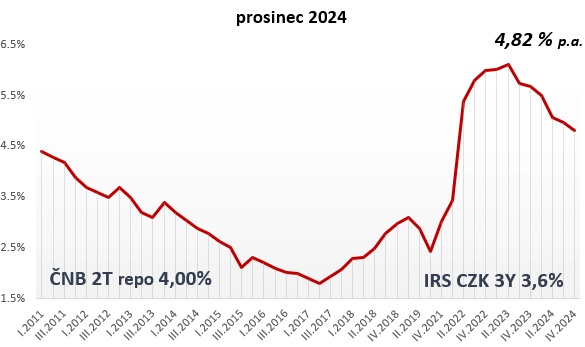

1. Úrokové sazby a politika ČNB

Úrokové sazby budou i v roce 2025 klíčovým faktorem. Česká národní banka na posledním zasedání koncem roku 2024 ponechala úrokovou sazbu 2T repo na 4 %, čímž přerušila dlouhé období postupného uvolňování měnové politiky. ČNB pravděpodobně bude v roce 2025 pokračovat v politice snižování úrokových sazeb. Nicméně dynamika snižování bude postupnější, s ohledem na stále doutnající inflaci v sektoru služeb. Vzhledem k tomu, že inflace v posledních dvou letech byla extrémně vysoká, dle guvernéra Aleše Michla bude centrální banka nadále držet úrokové sazby na vyšších úrovních. Doba velmi levných hypoték v rozpětí 2-3 % se tak zcela jistě v následujícím roce nevrátí. Na finančních trzích v posledním kvartále roku 2024 navíc rostla cena peněz, 3 a 5 letý úrokový swap zdražil o 0,6 bodů. Hypoteční úvěry tak budou pravděpodobně zlevňovat velmi pozvolna vlivem konkurenčního tlaku.

2. Akční nabídky bank

3. Refinancování hypotéky 2025

Dlouhodobou strategií bank je snaha získat prověřené klienty refinancováním z jiné banky, o což usilují nižšími úrokovými sazbami než poskytují novým klientům. Díky možnosti ověření historie klienta jsou banky schopné snížit rizikovou marži, a tím nabídnout výhodnější podmínky. V současné době je možné refinancovat již od 4,19% p.a., což je příjemná zpráva pro všechny, kdo si zvali úvěr v posledních třech letech. S ohledem na maximální výši sankce 1% za předčasné splacení, již není nutné vždy čekat na výročí fixace úrokové sazby. Navíc u starších úvěrových smluv sjednaných před 1.9.2024 výše sankce není ujednána.

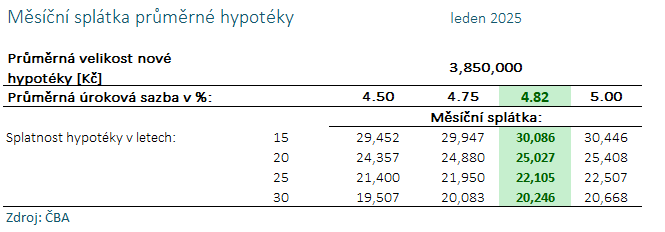

4. Průměrná výše hypotéky

V uplynulém roce poskočila průměrná hypotéka o 440 tis. Kč, přičemž průměr narostl na současných 3,85 mil. Kč. S ohledem na dosavadní vývoj a na zrychlující se růst cen nemovitostí v průběhu roku 2024, můžeme očekávat, že průměrná hypotéka v roce 2025 překročí hranici 4 mil. Kč. Ačkoliv oficiální statistiky růstu cen nemovitostí v ČR roce 2024 nejsou ještě k dispozici, předběžné zdroje uvádějí celorepublikový nárůst v průměru o 3,1 a 3,7%

5. Hypoteční kalkulačka 2025

6. Metodické změny bank

S rostoucí inflací dochází obvykle k navýšení nezbytně nutných nákladů na provoz domácnosti žadatele, tedy k růstu životního minima. Tyto náklady banky odečítají od čistého příjmu žadatele. Na trhu se jedná o roční nárůst nákladů o 450 – 966 Kč.

Přičemž u ČSOB (Hypoteční banky) dochází také k navýšení minimálního limitu poskytované hypotéky z 300 tis na 500 tis. Kč. Většina bank však začíná standardně od 300 tis. Kč a je stále možné získat hypotéku i od 200 tis. Kč.

S pokračující digitalizací bude docházet k zjednodušení vyřízení a čerpání hypotečního úvěru. Očekávanou novinkou je například elektronické podepisování smluvní dokumentace hypotečních úvěrů u předních bank, a dále automatické vyřízení vinkulace pojistné smlouvy.

ČNB vyžaduje plnění závazného ukazatele LTV, který stanovuje maximální výši hypotéky na 90 % hodnoty nemovitosti pro žadatele do 36 let a na 80 % pro starší klienty. V roce 2025 bankéři neočekávájí změny tohoto hlavního parametru. ČNB současně doporučuje bankám posuzovat také horní hranice ukazatele DSTI (Debt Service to Income – poměr měsíční splátky k příjmům).

Doporučenou hodnotou pro rok 2025 zůstává DSTI do 40%, avšak poskytovatelé hypoték běžně tolerují hodnoty do 60%.

S ohledem na účinnost poslední novely zákona o spotřebitelském úvěru od 1.9.2024 není reálné v průběhu roku 2025 přijmout větší legislativní změny.

Hypoindex

Highlights

-

Hypoteční trh 2025

Hypoteční trh II. kvartál 2024

Náklady na předčasné splacení hypotéky

Hypoteční trh I. kvartál 2024

Hypoteční trh IV. kvartál 2023

Hypoteční trh III. kvartál 2023

Hypoteční trh II. kvartál 2023

Hypoteční trh I. kvartál 2023

Hypoteční trh 2023

Konec předčasného splacení hypotéky zdarma

+420 608 976 943

+420 608 976 943 david.slezak@czech-loan.cz

david.slezak@czech-loan.cz Palackého nám. 9a, 621 00 Brno - Řečkovice

Palackého nám. 9a, 621 00 Brno - Řečkovice