Hypoteční trh IV. kvartál 2023

Ve IV. kvartále se potvrdil trend pozvoleného snižování úrokových sazeb a nárustu hypoteční aktivity. Dne 21. prosince, tedy po více než 2 letech, ČNB poprvé snížila klíčovou úrokovou sazbu 2T repo z 7% na 6,75%. Od dubna 2021, kdy začali centrální bankéři sazbami bojovat s inflací, se jedná konečně o obrat v měnové politice. I přes příznivější hodnoty však zůstává objem poskytnutých hypoték o třetinu nižší, než byl ve 4. kvartále předpandemických let 2017 a 2018.

V celkovém objemu bylo poskytnuto za celé IV. čtvrtletí 39,8 mld. Kč, tempo růstu objemu hypoték však zpomalilo. Za prosinec a listopad, meziměsíčně trh již zrostl jen o 2%. Meziročně však objem hypoték vzrostl o 120%, což je však dáno nízkou srovnávací základnou.

Postupné zvyšování objemu poskytovaných hypotečních úvěrů souvisí zejména se dvěma faktory. Zaprvé s deaktivací omezujícího ukazatele DSTI a zadruhé s potřebou lidí řešit bytové potřeby. Někteří lidé žijící v drahých nájmech nechtějí čekat, o kolik případně klesnou úrokové sazby hypoték v roce 2024 a rozhodli se využít nižších cen starších nemovitostí.

Sankce za předčasné splacení hypotéky v roce 2024

Důležitou legislativní změnou je schválení sankce za předčasné splacení hypotéky ve výši 0,25% z předčasně splacené výše úvěru za každý započatý rok zbývající do konce fixace, nejvýše však max. 1%. Novela spotřebitelského zákona upravující předčasné splacení začne platit od září 2024. Sankce se začnou vztahovat na nové smlouvy sjednané po tomto termínu. Stávajících „starých“ hypoték se budou týkat, po obnově fixace.

Bezplatné splacení hypotéky

Novela zákona současně rozšiřuje okruh událostí, kdy bude od září 2024 možné splatit hypotéku zcela zdarma bez sankce. Kromě období před výročím fixace sjednané úrokové sazby jsou to sociálně či zdravotně citlivé životní situace: tzn. při dlouhodobé nemoci, invaliditě nebo úmrtí dlužníka, či jeho partnera, pokud to výrazně sníží schopnost úvěr splácet. Dále se jedná o prodej nemovitosti, pokud od uzavření smlouvy uplynulo min. 24 měsíců., a také vypořádání společného jmění manželů při rozvodu. Současně zůstává možost splatit předčasně 25% zůstatku hypotéky každý rok zdrama.

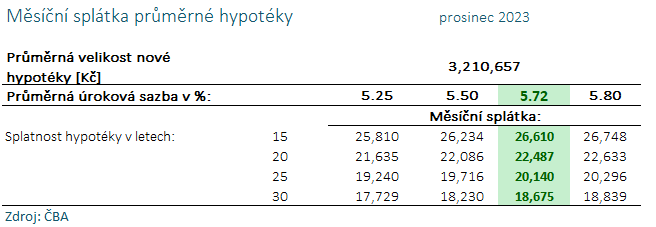

Průměrná hypotéka prosinec 2023: průměrná výše hypotéky mírně vzrostla na 3.210.657 Kč

Individuální DSTI

Přestože již není bankovním regulátorem limit DSTI vyžadován, většina bank se rozhodla v rámci řízení úvěrových rizik pro jeho ponechání v mírnější podobě. Např. největší poskytovatelé Hypoteční banka a Česká spořitelna upravily DSTI z 45% na 55% (resp. 60% pro mladé do 36 let). Po zrušení limitu DSTI banky dobrovolně zavedly vlastní limit v rozpětí 50 až 70%.

Hypoteční index

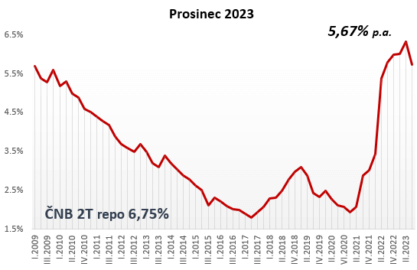

Hypoteční index tvořený úrokovými sazbami z nově poskytnutých hypoték bez refinancování, dosáhl dle údajů ČBA 5,67 % p.a. Banky dnes poskytují hypotéky na prvobydlení v akcích od 5,29% p.a. při sjednání doplňkových pojištění.

Hypoteční sazby výhled na 2024

Odeznívající inflace by dle ekonomů mohla během roku 2024 klesnout k 3%, což vytváří pro ČNB prostor k dalšímu snižování referenční sazby. Dle vyjádření guvernéra ČNB Aleše Michla, však bude zapotřebí udržovat vyšší cenu peněz ještě delší dobu. A na nízkou cenu peněz, dostupnou před covidovou epidemí, následnovanou energetickou krizí, budeme muset dlouhodobě zapomenout.

Mezi hypotečními specialisty převažuje shoda, že do během roku 2024 by nové hypotéky (tj. bez účelu refinancování) měly postupně klesat, přičemž koncem roku 2024 by mohli klesnout na úroveň začínající lehce nad 4%.

Refinancování

Strategií bank je snaha získat prověřené klienty, přes refinancování s nižšími úrokovými sazbami než poskytují novým klientům. Díky možnosti ověření historie klienta jsou banky schopné snížit rizikovou marži a tím nabídnout výhodnější podmínky. V prosinci 2023 bylo možné refinancovat již od 4,49% p.a.

Hypoindex

Highlights

-

Připravte se! Hypotéky se od 2019 výrazně prodraží

Ing. David Slezák | 2.11.2019 -

Připravte se! Hypotéky se od 2019 výrazně prodraží

Ing. David Slezák | 2.11.2019 -

Připravte se! Hypotéky se od 2019 výrazně prodraží

Ing. David Slezák | 2.11.2019 -

Připravte se! Hypotéky se od 2019 výrazně prodraží

Ing. David Slezák | 2.11.2019 -

Připravte se! Hypotéky se od 2019 výrazně prodraží

Ing. David Slezák | 2.11.2019 -

Připravte se! Hypotéky se od 2019 výrazně prodraží

Ing. David Slezák | 2.11.2019 -

Připravte se! Hypotéky se od 2019 výrazně prodraží

Ing. David Slezák | 2.11.2019 -

Připravte se! Hypotéky se od 2019 výrazně prodraží

Ing. David Slezák | 2.11.2019