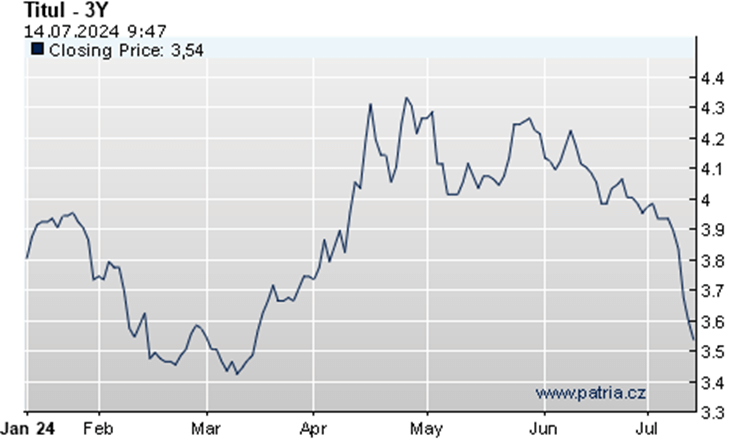

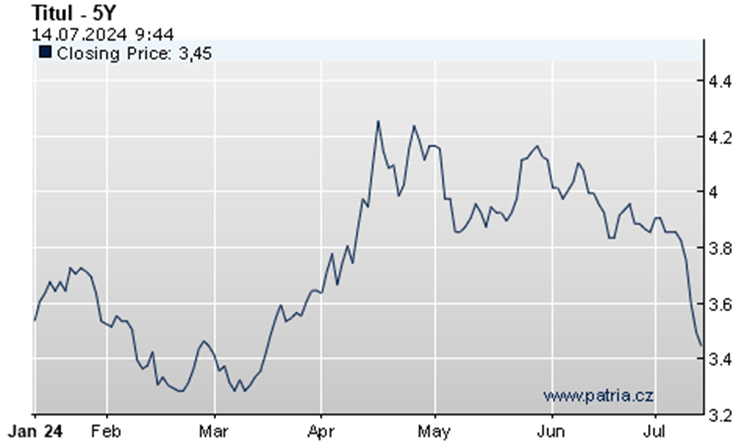

Hypotéky navzdory klesajícím sazbám ČNB stagnují. Česká národní banka opakovaně reagovala na zlepšující se ekonomickou situaci v ČR snížením ceny peněz pro hypotéky. Ve druhém kvartále celkem třikrát uvolnila měnovou politiku, když 2T repo sazbu nastavila na 4,75%. Navzdory tomuto uvolnění sazby u hypoték klesly jen kosmeticky.

Oživení realitního trhu a nárust objemu poskytnutých hypoték však nevytváří na banky výraznější konkurenční tlak. Jedním z důvodů proč hypotéky neklesají, je nespokojenost bank s novou výší sankce za předčasné splacení úvěru v maximální výši 1%. Banky využívají současného období k navyšování rizikové marže, aby rozpustily náklady spojené s předčasným splacením na všechny klienty, a omezily hypoteční turistiku.

Z důvodů dlouhodobé ceny peněz, přesněji výše úrokových swapů na 3 a 5 let, nelze ani po datu 1.9.2024, od kdy budou banky uplatňovat nové sankce, nelze očekávát razantnější pokles úrokových sazeb u hypoték. Úrokové swapy pak ovlivňují dlouhodobou cenu peněz, zatímco dvoutýdení repo sazba má přímý vliv zejména na 1 leté fixace.

zdroj Patria.cz

Oživení hypotečního trhu pokračuje Na jaře zpravidla dochází k největší realitní aktivitě, čemuž také odpovídá nárust objemu poskytnutých hypoték, kdy za II. kvartál 2024 bylo poskytnuto celkem 69,8 mil. Kč (duben 21,9 mil Kč, květen 23,7 mil Kč, červen 24,2 mi. Kč). Jedná se o nové hypotéky i refinancování stávajících úvěrů.

Červnová inflace dosahující cíle 2% vytváří další prostor pro snížení ceny zdrojů hypoték ze strany ČNB a také očekávání poklesu úrokových swapů. Dle vyjádření představitelů bankovní rady, můžeme do konce roku očekávat uvolnění měnové politiky na každém dalším zasedání. Do konce roku jsou naplánována ještě 4 měnově politická zasedání.

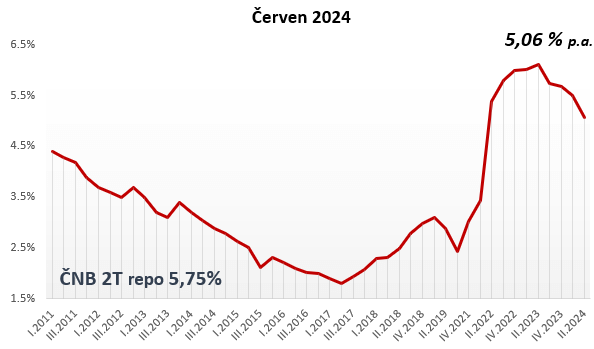

Hypoteční index Hypoteční index tvořený úrokovými sazbami z nově poskytnutých hypoték bez refinancování dosáhl v červnu 2024 na 5,06 % p.a

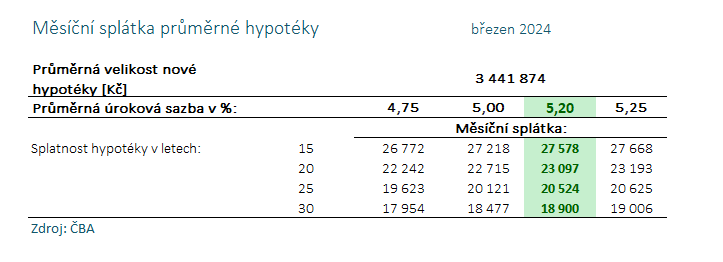

Průměrná hypotéka II. kvartál 2024: průměrná výše hypotéky se ve druhém čtvrtletí zvýšila o 298.191 Kč, kdy z březnových 3.441.874 Kč narostla na 3.740.065 Kč, čímž byl překonán dosavadní rekord z listopadu 2021 (3,46 mil. Kč), naopak nejnižší úrovně bylo dosaženo v lednu 2024 (2,83 mil. Kč).

Omezení 10 letých fixací Sazby 10 letých fixací stagnují a nebo je některé banky zcela přestávají poskytovat. Například hypotéku s fixací na 10 let lze v současnosti nalézt pouze u MONETy, ČSOB, Raiffeisenbank a ČS, zatímco ostatní banky se rozhodly tento produkt z nabídky vyřadit. Konec 10 letých fixací reflektuje novelu zákona o spotřebitelských úvěrech, která stanovila maximální sankce na 1% za předčasné splacení ze strany klienta.

Hypoteční sazby léto 2024 Holubiččí měnová politika ČNB napomáhá k hlubšímu oživení realitního trhu. Developeři připravují nové projekty a obnovují pozastavené projekty v oblasti rezidenčních nemovitostí. Banky, které těží ze zvýšeného zájmu o hypotéky, s výraznějšími slevami tedy příliš nespěchají.

Přijatou strategií tak nadále zůstává individuální neveřejné vyjednávání o sazbách, což se týká primárně klientů s vysokou bonitou, nebo požadavkem na nadprůměrnou hypotéku. Příkladem této strategie je nová sleva -0,2 u ČSOB pro klienty s příjmem vyšším než 60.000 Kč.

Z květnového hypotečního fóra v Praze vyplývá, že přední úvěráři predikují pokles sazeb u nových úvěrů v druhé polovině roku na úroveň v rozmezí 4,6 až 5,2%.

Náklady na předčasné splacení hypotéky

Od 1.9.2024 vstupuje v plastnost novela zákona o spotřebitelském úvěru, která ruší předčasné splacení hypotéky zdarma. Banky budou moci nově požadovat kromě administrativních nákladů také část „ušlých výnosů“ z předepsaného úroku.

„Úroková část z ušlých výnosů“ má být určena jako rozdíl mezi úrokem předepsaným do konce fixace, a tzn. referenčním (tržním) úrokem, stanoveným Českou národní bankou. Maximální výše celkové sankce byla stanovena na 1 % z jistiny úvěru, přičemž sankce bude 0,25 %, za každý započatý rok zbývající do konce fixace.

Refinancování hypotéky

Banky se snaží prostřednictvím České bankovní asociace omezit možnost refinancování hypotéky levnějším úvěrem, kdykoliv v průběhu splácení, tzn. mimo výročí fixace. V takovém případě hrozí bance ztráta, protože na úrocích neobdrží tolik peněz, kolik si plánovala při schvalování úvěru. Z toho důvodu banky již dlouho požadují možnost účtovat více než jen administrativní poplatky.

Pravidla pro předčasné splacení hypotéky ke dni výročí fixace úvěru zůstanou stejná, tzn. zcela zdarma.

V případě schválení novely zákona v navrženém znění by nová pravidla měla začít platit od 1. ledna 2024 s retrospektivní účinností, tj. vztahující se na dříve poskytnuté smlouvy.

Novela ruší dosavadní praxi, kdy banky museli rozlišovat účelně vynaložené náklady, tedy zejména na administrativní úkony a neakceptovatelné náklady (provize, ušlý zisk, úroky poskytovatele).

Hypoteční trh I. kvartál 2024

Pro tento rok se předpokládá, že se bude nadále zlepšovat situace na hypotečním trhu. Toto zlepšení začalo mírně loni a data za I. kvartál 2024 potvrzují oživení realitní aktivity ve všech parametrech. Na sérii příznivých ekonomických výsledků a stabilizaci cenové hladiny, reaguje Česká národní banka dalším snížením ceny peněz pro hypotéky.

Začátek roku obvykle patří mezi období nižší aktivity. Lednový pokles objemu poskytnutých hypoték na 11 mld. Kč, tedy o 13 % tedy není signálem změny trendu. Na druhou stranu, lednová inflace dosahující 2,3 % vytvořila další prostor pro snížení ceny zdrojů hypoték ze strany ČNB. V březnu již hypoteční úvěry přesáhly 18 mld. Kč, a oživení stále pokračuje. Inflace se stabilizovala na požadovaném cíli 2,0 %, avšak ČNB zatím jen velmi opatrně snižuje referenční sazby (v březnu 2T repo sazba 5,75%, lombard 6,75%).

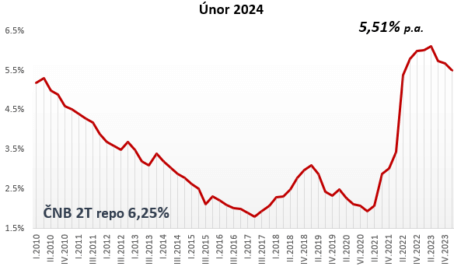

Hypoteční index Hypoteční index tvořený úrokovými sazbami z nově poskytnutých hypoték bez refinancování, dosáhl v únoru 2024 na 5,51 % p.a.

Průměrná hypotéka I. kvartál 2024: průměrná výše hypotéky se v prvním čtvrtletní zvýšila o 29.452 Kč,kdy z lednových 3.412.422 Kč narostla na 3.441.874 Kč v březnu.Historicky nejvyšší průměrné hypotéky bylo dosaženo v listopadu 2021 (3,46 mil. Kč), naopak nejnižší úrovně v lednu 2024 (2,83 mil. Kč).

Omezení dlouhodobých fixací Sazby dlouhodobých fixací stagnují a nebo je některé banky zcela přestávají poskytovat. Například hypotéku s fixací na 10 let lze v současnosti nalézt pouze u MONETy, ČSOB, Raiffeisenbank a ČS, zatímco ostatní banky se rozhodly tento produkt z nabídky vyřadit. Soumrak dlouhodobých fixací je odpovědí na novelu zákona o spotřebitelských úvěrech, která přesně určila, jaké sankce může banka od 1.9.2024 vyžadovat za předčasné splacení ze strany klienta.

Hypoteční sazby jaro 2024 Uvolňující se měnová politika České národní banky vytváří pozitivní očekávání mezi komerčními bankami, developery i koncovými klienty. Na dalším měnovém zasedání se bude 20. března 2024 projednávat další snížení sazeb, přičemž se očekává pokles 2T repo sazby o 0,5 až 0,75%.

Toto očekávání se již začíná projevovat v přípravě a plánovaní nových projektů v oblasti nemovitostí, čímž přináší do hypotečního trhu více stability a důvěry. Tento trend se rovněž projevuje postupným poklesem vyhlašovaných, tedy ceníkových sazeb úvěrů, což snižuje náklady na financování a podporuje dostupnost hypotečních úvěrů pro širší spektrum klientů.

Banky v rámci individuálního vyjednávání, umožňují stále častěji klientům s vysokou bonitou, dosáhnout neveřejných slev. Tradičně jsou dodatečnými slevami podporovány developerské projekty a úvěry s vysokým objemem. Tento trend je pozorovatelný napříč celým finančním sektorem a přináší výhody pro obě strany – banky si udržují konkurenceschopnost a klienti získávají přístup k výhodnějším podmínkám financování svých projektů.

Z únorového hypotečního fóra v Praze vyplývá, že přední úvěráři predikují pokles sazeb u nových úvěrů v druhé polovině roku na úroveň v rozmezí 4,6 až 5,2%.

Hypoteční trh IV. kvartál 2023

Ve IV. kvartále se potvrdil trend pozvoleného snižování úrokových sazeb a nárustu hypoteční aktivity. Dne 21. prosince, tedy po více než 2 letech, ČNB poprvé snížila klíčovou úrokovou sazbu 2T repo z 7% na 6,75%. Od dubna 2021, kdy začali centrální bankéři sazbami bojovat s inflací, se jedná konečně o obrat v měnové politice. I přes příznivější hodnoty však zůstává objem poskytnutých hypoték o třetinu nižší, než byl ve 4. kvartále předpandemických let 2017 a 2018.

V celkovém objemu bylo poskytnuto za celé IV. čtvrtletí 39,8 mld. Kč, tempo růstu objemu hypoték však zpomalilo. Za prosinec a listopad, meziměsíčně trh již zrostl jen o 2%. Meziročně však objem hypoték vzrostl o 120%, což je však dáno nízkou srovnávací základnou.

Postupné zvyšování objemu poskytovaných hypotečních úvěrů souvisí zejména se dvěma faktory. Zaprvé s deaktivací omezujícího ukazatele DSTI a zadruhé s potřebou lidí řešit bytové potřeby. Někteří lidé žijící v drahých nájmech nechtějí čekat, o kolik případně klesnou úrokové sazby hypoték v roce 2024 a rozhodli se využít nižších cen starších nemovitostí.

Sankce za předčasné splacení hypotéky v roce 2024

Důležitou legislativní změnou je schválení sankce za předčasné splacení hypotéky ve výši 0,25% z předčasně splacené výše úvěru za každý započatý rok zbývající do konce fixace, nejvýše však max. 1%. Novela spotřebitelského zákona upravující předčasné splacení začne platit od září 2024. Sankce se začnou vztahovat na nové smlouvy sjednané po tomto termínu. Stávajících „starých“ hypoték se budou týkat, po obnově fixace.

Bezplatné splacení hypotéky Novela zákona současně rozšiřuje okruh událostí, kdy bude od září 2024 možné splatit hypotéku zcela zdarma bez sankce. Kromě období před výročím fixace sjednané úrokové sazby jsou to sociálně či zdravotně citlivé životní situace: tzn. při dlouhodobé nemoci, invaliditě nebo úmrtí dlužníka, či jeho partnera, pokud to výrazně sníží schopnost úvěr splácet. Dále se jedná o prodej nemovitosti, pokud od uzavření smlouvy uplynulo min. 24 měsíců., a také vypořádání společného jmění manželů při rozvodu. Současně zůstává možost splatit předčasně 25% zůstatku hypotéky každý rok zdrama.

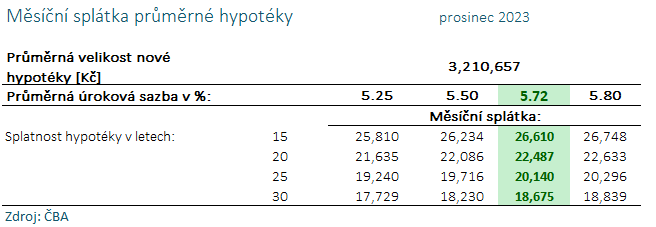

Průměrná hypotéka prosinec 2023: průměrná výše hypotéky mírně vzrostla na 3.210.657Kč

Individuální DSTI

Přestože již není bankovním regulátorem limit DSTI vyžadován, většina bank se rozhodla v rámci řízení úvěrových rizik pro jeho ponechání v mírnější podobě. Např. největší poskytovatelé Hypoteční banka a Česká spořitelna upravily DSTI z 45% na 55% (resp. 60% pro mladé do 36 let). Po zrušení limitu DSTI banky dobrovolně zavedly vlastní limit v rozpětí 50 až 70%.

Hypoteční index

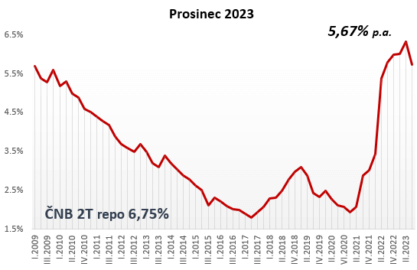

Hypoteční index tvořený úrokovými sazbami z nově poskytnutých hypoték bez refinancování, dosáhl dle údajů ČBA 5,67 % p.a. Banky dnes poskytují hypotéky na prvobydlení v akcích od 5,29% p.a. při sjednání doplňkových pojištění.

Hypoteční sazby výhled na 2024

Odeznívající inflace by dle ekonomů mohla během roku 2024 klesnout k 3%, což vytváří pro ČNB prostor k dalšímu snižování referenční sazby. Dle vyjádření guvernéra ČNB Aleše Michla, však bude zapotřebí udržovat vyšší cenu peněz ještě delší dobu. A na nízkou cenu peněz, dostupnou před covidovou epidemí, následnovanou energetickou krizí, budeme muset dlouhodobě zapomenout.

Mezi hypotečními specialisty převažuje shoda, že do během roku 2024 by nové hypotéky (tj. bez účelu refinancování) měly postupně klesat, přičemž koncem roku 2024 by mohli klesnout na úroveň začínající lehce nad 4%.

Refinancování Strategií bank je snaha získat prověřené klienty, přes refinancování s nižšími úrokovými sazbami než poskytují novým klientům. Díky možnosti ověření historie klienta jsou banky schopné snížit rizikovou marži a tím nabídnout výhodnější podmínky. V prosinci 2023 bylo možné refinancovat již od 4,49% p.a.

Hypoteční trh III. kvartál 2023

Od července dochází k pozvolenému avšak stabilnímu oživení hypoteční aktivity. V meziročním srovnání byl objem poskytnutých hypoték v III. kvartálu ještě nižší o cca 5%, v celkovém objemu bylo poskytnuto za celé čtvrtletí 39,4 mld. Kč. Na přelomu září a srpna však meziměsíčně trh již vzrostl o robusních 25%. Úrokové sazby pokračovaly v poklesu z absolutního maxima 6,37% na 5,39%.

Postupné zvyšování objemu poskytovaných hypotečních úvěrů souvisí s potřebou lidí řešit bytové potřeby, ať se již jedná o nezbytné rekostrukce, nebo státem podporovaná akce „oprav dům po babičce“. Mírně roste také segment „prodej hotových“ nemovitostí, zejména pak prodej menších bytů v developerských projektech. Naopak prodej velkých bytů se nadále propadá. Rostoucích výsledků je dosaženo zejména díky slabší loňské základně, neboť za rok 2022 poklesla aktivita na trhu o 64 %

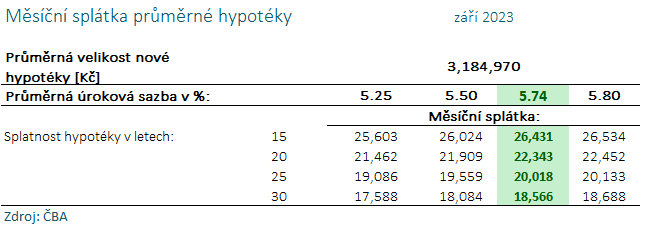

Průměrná hypotéka září 2023: průměrná výše hypotéky již třetí měsíc v řadě vzrostla, v září 2023 činila 3.184.970Kč, čím byl definitivně stvrzen obrat trendu.

Zlevnění 1 roční fixace

Nejvýraznější pokles nastal u jednoletých fixací, které klesy v průměru o 0,3%. I přes nejviditelnější slevu tohoto produktu začínají sazby 1Y stále na vysokých 7,49%

Individuální DSTI

Přestože již není bankovním regulátorem limit DSTI vyžadován, většina bank se rozhodla v rámci řízení úvěrových rizik pro jeho ponechání v mírnější podobě. Např. největší poskytovatelé Hypoteční banka a Česká spořitelna upravily DSTI z 45% na 55% (resp. 60% pro mladé do 36 let). Po zrušení limitu DSTI banky dobrovolně zavedly vlastní limit v rozpětí 50 až 70%.

Hypoteční index

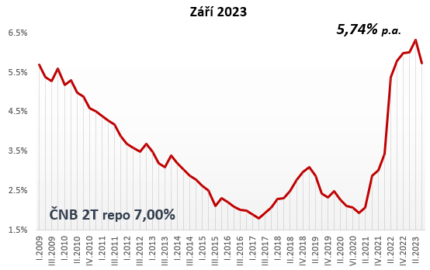

Hypoteční index tvořený úrokovými sazbami z nově poskytnutých hypoték bez refinancování, dosáhl dle údajů ČBA 5,80 % p.a.. Příjemnou zprávou je že, banky dnes poskytují hypotéky na prvobydlení v akcích od 5,39% p.a.

Měnová politika ČNB Ačkoliv Česká národní banka na zářijovém zasedání ponechala měnové nastavení beze změny, když ponechala 2T repo sazbu na 7 %. Zvolňující inflace (v září 6,9%) nečekaně skoničla pod odhadem trhu a zaskočila i analytiky z ČNB. Spotřebitelské ceny meziměsíčně poklesly o 0,7%. Díky zpomalující inflaci tak existuje reálná pravděpodobnost, že k prvnímu snižování úroků by mohlo dojít ještě v roce 2023, dokonce pravděpodobně již na listopadovém zasedání. Očekávat lze snížení max. do 0,25 bodu, tj, na 7,75%

Po ukončení závazku devizových intervencí se tak jedná již o druhý obrat ve směřování měnové politiky, tedy postupného příklonu k „holubiččí strategii“.

Hypoteční sazby výhled na IV.2023 Očekávání nižší ceny peněz na finančních trzích umožňuje komerčním bankám snížení ceníkových (publikovaných) sazeb úvěrů. Změny sazeb u většiny bank již proběhly pro 5, 3 a 1 leté fixace, některé banky dokonce přecenili úvěry na nižší hodnoty již dva měsíce po sobě.

Banky se stále častěji snaží vytvářet prostor pro individuální vyjednávání, což zahrnuje nejen možnost neveřejných slev pro klienty s vysokou bonitou, nebo požadavkem na nadprůměrnou hypotéku, ale také a podporu developerských projektů.

Mezi hypotečními specialisty převažuje shoda, že do konce roku 2023 by nové hypotéky (tj. bez účelu refinancování) měly klesnout na úroveň začínající lehce nad 5%.

Refinancování Strategií bank je snaha získat prověřené klienty, přes refinancování s nižšími úrokovými sazbami než poskytují novým klientům. Díky možnosti ověření historie klienta jsou banky schopné snížit rizikovou marži a tím nabídnout výhodnější podmínky. V současné době je možné získat úrokové sazby již od 5,09% p.a., což je příjemná zpráva pro všechny, kdo uvažují o refinancování svých půjček.

Hypoteční trh II. kvartál 2023

Během jarních měsíců se pád hodnot na realitním trhu zastavil a nyní dochází k mírnému oživení hypoteční aktivity. V meziročním srovnání byl objem poskytnutých hypoték v II. kvartálu ještě nižší o cca 5%, meziměsíčně trh však již rostl o 3%. Úrokové sazby pokračovaly v poklesu z maxima 6,37% na 5,8%.

Postupné zvyšování počtu poskytovaných hypotečních úvěrů souvisí zejména s potřebou lidí řešit své bytové potřeby, ať už jde o koupi nemovitosti nebo o úpravu stávajícího bydlení. Svou roli hraje také pokles cen starších nemovitostí.

Deaktivace DSTI Důležitou změnou je zrušení limitu DSTI ze strany České národní banky. Od 1. května 2023 již není vyžadován maximální 45% poměr mezi měsíční splátkou vůči měsíčnímu příjmu (50% pro mladé do 36 let).

Přestože již není bankovním regulátorem limit DSTI vyžadován, většina banka se rozhodla v rámci řízení úvěrových rizik pro jeho ponechání v mírnější podobě. Např. největší Česká spořitelna posunula DSTI z 45% na 55% (resp. 60% pro mladé do 36 let). Po zrušení limitu DSTI banky dobrovolně zavedly vlastní limit v rozpětí 50 až 70%.

Avšak ani zrušení parametru DSTI a mírné snížení úrokových sazeb, nevede k dostatečnému oživení nemovitostního trhu. Bankovní experti se shodnou, že k výraznému oživení dojde až ve chvíli, kdy začnou podstatně klesat úrokové sazby, což nelze očekávat během roku 2023.

Hypoteční index

Hypoteční index tvořený úrokovými sazbami z nově poskytnutých hypoték bez refinancování, dosáhl dle údajů ČBA v květnu 5,80 % p.a.

Měnová politika ČNB Česká národní banka na svém polsedním červencovém zasedání opět ponechala úrokové sazby beze změny. Tj. dvoutýdenní repo sazba, neboli 2T repo sazba, zůstává na 7 %, diskontní sazba se drží na 6 % a lombardní sazba na 8 %. Tyto sazby mají vliv na úrokové sazby bankovních produktů, jako jsou úvěry, hypotéky či spořicí účty, a udržují tak ekonomiku země stabilní.

ČNB současně oznámila konec závazku devizových intervencí ve snaze držet stabiliní českou měnu. Nicméně bankovní rada ČNB ubezpečuje, že nenechává nic náhodě a je připravena kdykoliv zasáhnout, pokud by se kurz české měny výrazně oslabil. Stanovený inflační cíl 2% banka poněkud upozaďuje v naději, že cenové šoky tvořící inflaci postupně odezní během roku 2024.

Hypoteční sazby výhled na 2023 Měnová politika nastavená ze strany ČNB umožňuje bankám jednodušší plánování a stabilitu, což se projevuje snižováním rizikových marží. Vyhlašované, tedy ceníkové sazby úvěrů klesají jen minimálně. Změny sazeb vybraných bank jsou vesměs dorovnáním trhu než snahou o nastavení nového trendu.

Banky se stále častěji snaží vytvářet prostor pro individuální vyjednávání, což zahrnuje nejen možnost neveřejných slev pro klienty s vysokou bonitou, nebo požadavkem na nadprůměrnou hypotéku, ale také a podporu developerských projektů.

Tento trend je pozorovatelný napříč celým finančním sektorem a přináší výhody pro obě strany – banky si udržují konkurenceschopnost a klienti získávají přístup k výhodnějším podmínkám financování svých projektů.

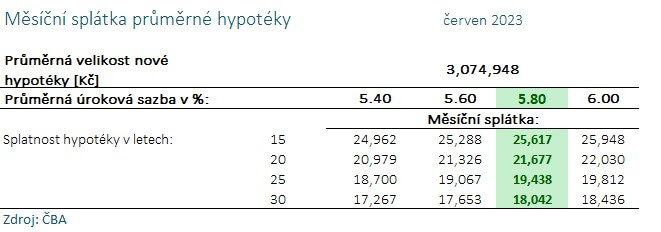

Průměrná hypotéka červen 2023: průměrná výše hypotéky vzrostla na 3.074.948tis. Kč, po dloubé době tak došlo k obratu trendu a mírnému nárustu.

Refinancování Většina bank se obvykle snaží přimět zákazníky k refinancování dříve poskytnutých úvěrů s nižšími úrokovými sazbami než je při poskytnutí nových hypoték. Díky možnosti ověření historie klienta jsou banky schopné snížit rizikovou marži a tím nabídnout výhodnější podmínky. V současné době je možné získat úrokové sazby již od 5,19% p.a., což je příjemná zpráva pro všechny, kdo uvažují o refinancování svých půjček.

Hypoteční trh I. kvartál 2023

Začátkem roku 2023 se hypoteční trh nacházel v hluboké krizi, objem poskytnutých nových úvěrů a prodej nemovitostí byl historicky na rekordním minimu. Oproti stejnému období v 2022 poklesla meziroční aktivita v 1. kvartálu 2023 v průměru o 77 %. Přičemž lednový pád o 82 % vypovídá o dočasném zhroucení hypotečního trhu v ČR.

V březnu však již trh vykazoval aktivitu s oživením o více než 20 %, přičemž dochází k postupné stabilizaci s celkovým objemem hypoték ve výši 8,2 mld. Kč. Za odrazem od pomyslného dna, stojí zejména pokles ceny starších nemovitostí. Současně se také začíná projevovat fakt, že lidé si postupně zvykají na vysoké ceny úvěrů.

Experti České spořitelny na úvěry tvrdí, že i když v březnu jejich banka zaznamenala 20% meziměsíční nárůst objemu hypoték, stále je předčasné předpovídat vývoj hypotečního trhu a výrazné trendy v letošním roce. Pokud však úrokové sazby budou příznivé, mohou přispět k dalšímu růstu objemu hypoték, nicméně podle očekávání by v letošním roce měly stagnovat nebo dokonce mírně klesat.

ČNB drží nastavený kurz Česká národní banka na svém polsedním březnovém zasedání opět ponechala úrokové sazby beze změny. Tj. dvoutýdenní repo sazba, neboli 2T repo sazba, zůstává na 7 %, diskontní sazba se drží na 6 % a lombardní sazba na 8 %. Co to v praxi znamená? Tyto sazby mají vliv na úrokové sazby bankovních produktů, jako jsou úvěry, hypotéky či spořicí účty, a udržují tak ekonomiku země stabilní.

Pro udržení stability měnové politiky s drží své strategie bránit nadměrným výkyvům kurzu koruny přes devizové intervence. Nicméně bankovní rada ČNB ubezpečuje, že nenechává nic náhodě a je připravena okamžitě zasáhnout, pokud by se roztočila mzdová inflace.

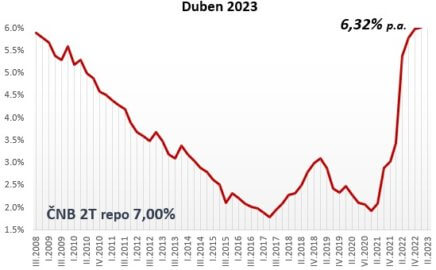

Hypoteční index Hypoteční index tvořený úrokovými sazbami z nově poskytnutých hypoték bez refinancování, dosáhl dle předběžných údajů v dubnu 6,32 % p.a.

Hypoteční sazby jaro 2023 Měnová stabilita nastavená ze strany ČNB přináší na hypoteční trh více klidu a transparentnosti, což vytváří bankám větší flexibilutu v oblastí marží. Vyhlašované, tedy ceníkové sazby úvěrů se téměř nemění. Změny sazeb vybraných bank jsou pouhým dorovnáním trhu než snahou nastavení nového trendu.

Banky se stále častěji snaží vytvářet prostor pro individuální vyjednávání, což zahrnuje nejen možnost neveřejných slev pro klienty s vysokou bonitou, nebo požadavkem na nadprůměrnou hypotéku, ale také a podporu developerských projektů.

Tento trend je pozorovatelný napříč celým finančním sektorem a přináší výhody pro obě strany – banky si udržují konkurenceschopnost a klienti získávají přístup k výhodnějším podmínkám financování svých projektů.

Z březnového hypotečního fóra v Praze vyplývá, že přední úvěráři mají konsenzus ohledně očekávaných sazeb v rozmezí 5,9 až 6,3 procenta.

Průměrná hypotéka březen 2023: průměrná výše hypotéky za březen poklesla na 2.852.378tis. Kč, již třetím měsícím po sobě došlo k mírnému poklesu i průměrné měsíční splátky.

Refinancování Většina bank se obvykle snaží přimět zákazníky k refinancování dříve poskytnutých úvěrů s nižšími úrokovými sazbami než je při poskytnutí nových hypoték. Díky možnosti ověření historie klienta jsou banky schopné snížit rizikovou marži a tím nabídnout výhodnější podmínky. V současné době je možné získat úrokové sazby již od 5,59% p.a., což je příjemná zpráva pro všechny, kdo uvažují o refinancování svých půjček.

Hypoteční trh 2023

V roce 2023 bude dle oznámeného plánu centrálních bankéřů ČNB udržovat vysokou cenu peněz a tím také drahé hypotéky. Strategií ČNB je již nadále nezvyšovat 2T repo sazbu a ovlivňovat vysokou inflaci přes devizové intervence na měnovém trhu. Snížení základní sazby přímo určující cenu hypoték, však můžeme očekávat nejdříve v druhé polovině roku 2023.

Rozhodujícím kritériem k zahájení obratu může být jen výše inflace, jejiž výše v prosinci dosáhla 15,8 %. Vzhledem k pasivitě centrálních bankéřů, je však nepravděpodobné očekávat rychlé zlepšení inflace.

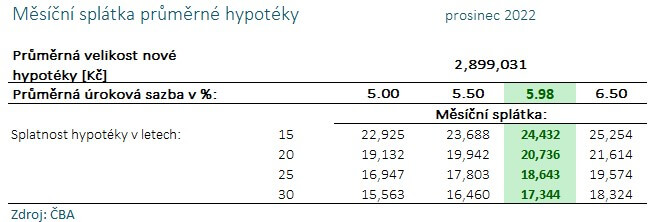

Hypoteční trh v roce 2022

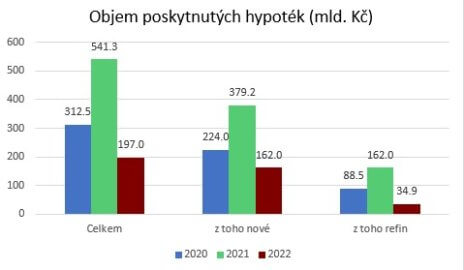

Za rok 2022 poklesla aktivita na hypotečním trhu celkem o více než 60 %, kdy finanční instituce poskytly 197 mld. Kč úvěrů na bydlení. V prosinci 2022 však meziroční pokles trhu činil výrazných 82 %, když bylo poskytnuto jen 7,89 mld. Kč. Hypoteční index, tvořený úrokovými sazbami z nově poskytnutých hypoték bez refinancování, dosáhl dle údajů České bankovní asociace v prosinci 5,98 %.

Zejména v druhé polovině roku 2022 se změnila struktura účelu financování, kdy převládal zájem o rekonstrukce stávajících nemovitostí za účelem dosažení nižší energetické náročnosti. Naopak dramaticky poklesly koupě bytů a rodinných domů. Účel refinancování činil méně než 16% z celku.

Hypoteční sazby 2023

Měnová stabilita nastavená ze strany ČNB přináší na hypoteční trh více klidu a transparentnosti, což vytváří prostor pro lepší plánování obchodních cílů komerčních bank. V důsledku vysokých obchodních marží a utlumeného hypotečního trhu, bude častěji důležitým faktorem individuální vyjednávání o poskytnuté slevě.

Dlouhodobě však lze očekávat vysoké úroky hypoték v rozpětí 5 – 6% p.a.

Průměrná hypotékaprosinec 2023: průměrná výše hypotéky poklesla lehce pod 3 mil. Kč, což reflektuje snižující se ceny nemovitostí a stagnující realitní trh.

Hypoteční index

Konec předčasného splacení hypotéky zdarma

Novela zákona o spotřebitelském úvěru umožňuje zrušení předčasného splacení hypotéky zdarma. Banky budou moci nově požadovat kromě administrativních nákladů také část „ušlých výnosů“ z předepsaného úroku.

„Úroková část z ušlých výnosů“ má být určena jako rozdíl mezi úrokem předepsaným do konce fixace, a tzn. referenčním (tržním) úrokem, stanoveným Českou národní bankou. Navržená maximální výše celkového poplatku smí tvořit 2 % z jistiny úvěru.

Refinancování hypotéky

Banky se snaží prostřednictvím České bankovní asociace omezit možnost refinancování hypotéky levnějším úvěrem, kdykoliv v průběhu splácení, tzn. mimo výročí fixace. V takovém případě hrozí bance ztráta, protože na úrocích neobdrží tolik peněz, kolik si plánovala při schvalování úvěru. Z toho důvodu banky již dlouho požadují možnost účtovat více než jen administrativní poplatky.

Současně zůstane splacení hypotéky bez sankce u následujících životních situací:

Pravidla pro předčasné splacení hypotéky ke dni výročí fixace úvěru zůstanou stejná, tzn. zcela zdarma.

V případě schválení novely zákona v navrženém znění by nová pravidla měla začít platit od 1. ledna 2024 s retrospektivní účinností, tj. vztahující se na dříve poskytnuté smlouvy.

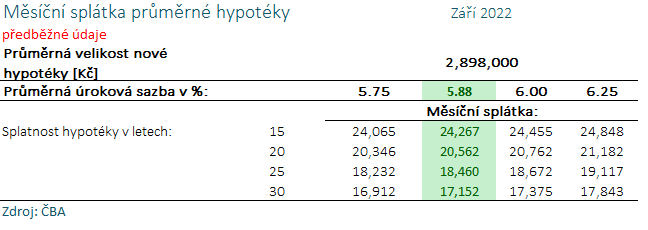

Hypoteční trh říjen 2022

Shrnutí Trh nemovitostí se dostal blízko stavu hibernace. S nastupující zimou, převládá snaha odložit rozhodnutí o pořízení nemovitosti na příští rok, tedy výhledově na lepší časy. Tomu odpovídá další pokles objemu i počtu poskytnutých nových hypoték. Zcela se změnila struktura účelu financování, kdy převládá zájem o nízkoenergetické novostavby a zateplení starších domů. Zájem o tepelná čerpadla a fotovoltaické systémy, na pozadí energetické krize EU trhá rekordy.

Hypoteční index, tvořený úrokovými sazbami z nově poskytnutých hypoték bez refinancování, dosáhl dle předběžných údajů v září 5,88 %.

Na posledním zasedání Bankovní rady ČNB dne 29.9. byly ponechány 2T repo sazba na 7,00 %, diskontní sazba na 6 % a lombardní sazba na 8 %.

Hypoteční sazby říjen 2022

Měnová stabilita nastavená ze strany ČNB přináší na hypoteční trh více klidu a transparentnosti, což vytváří prostor pro snižování marží bank. Vyhlašované sazby hypoték začaly po dlouhé době klesat, individuální „neveřejné“ slevy pro bonitní klienty, prémiové či developerské projekty, jsou stále častější.

Dle vyjádření guvernéra ČNB Aleše Michla, však není důvod k optimizmu a nelze vyloučit zvýšení sazeb ČNB do konce roku. S ohledem na sílící USD a EUR, v důsledku zvyšujících se sazeb FEDu a ECB roste tlak na česku měnu, která neoslabuje jen díky pokračujícím devizovým intervencím. Česká měna tak plave „proti proudu řeky, v době otevírajících se stavidel přehrady“.

Oznámené slevy říjen 2022

Jako první na zasedání ČNB zareagovala Česká spořitelna, která s okamžitou platností oznámila snížení úrokových sazeb o 0,1 % u všech fixací.

Standardní sazby říjen 2022

Refinancování Většina bank zpravidla nabízí úrokové sazby pro refinancování dříve poskytnutých úvěrů s nižšími sazbami o proti novým hypotékám. Možnost ověření historie klienta umožňuje bankám snížit obchodní marži. Aktuálně je možné získat sazby od 5,44% p.a.

Průměrná hypotékaříjen 2022: průměrná výše hypotéky za srpen poklesla na 2.898tis. Kč, již druhým měsícím po sobě došlo k mírnému poklesu i průměrné měsíční splátky.

Hypoteční index

Hypoteční trh září 2022

V srpnu pokračoval propad realiního trhu, objem i počet poskytnutých hypoték poklesly o dalších 15 %, a to i přes více než 30% pokles v červenci. V meziročním srovnání pád poskytnutých hypoték dosáhl 78 %. Hypoteční index, tvořený úrokovými sazbami z nově poskytnutých hypoték bez refinancování, v srpnu vyrostl na 5,78 %.

2T repo sazba přímo ovlivňující hypotéky byla naposledy 4. srpna ponechána na 7,00 %. S ohledem na pomalu se stabilizující inflaci, která byla v srpnu spočítána na 17,2 % panuje mezi ekonomy shoda, že bankovní rada ČNB navýšení klíčové repo sazby neplánuje. Indícií k očekáváné stabilitě sazeb, může být i ponechání proticyklické kapitálové rezervy* na 2,5 %. Nejbližší měnověpolitické zasedání je naplánováno na 29. září.

*Proticyklická kapitálová rezerva slouží k vykrytí finanční nerovnováhy bank mezi obdobím ekonomického růstu a obdobím krize, kdy dochází k jejímu čerpání.

Hypoteční sazby září 2022

Růst koncových úrokových sazeb hypoték nadále zpomaluje, jednotlivé banky synchronizují nabídku s konkurencí. Vzhledem k očekáváné stabilizaci měnové politiky ČNB, se vytváří prostor pro snížení marží bank. Signálem může být obnovení individuálních slev, i přes ponechání vyhlašovaných sazeb beze změny.

Dle vyjádření guvernéra ČNB Aleše Michla, se restriktivní monetární politika přijatá za jeho předchůdce Jiřího Rusnoka projeví nejdříve za 1 rok. Z čehož lze odhadovat, zahájení snižování 2T repo sazby na jaře 2023.

Oznámené slevy září 2022

Hypoteční banka k 12.9. kompletně přepracovala cenotvorbu. Banka snižuje vyhlašované sazby všech hypoték a současně upravuje systém slev:

– zavádí se sleva za příjem 50.000 Kč ( -0,1 %)

– sleva na úsporné bydlení, PENB tř. A, B ( -0,1 %)

– sleva za životní pojištění od ČSOB Pojišťovny ( -0,2 %)

– sleva za developerské projekty ( -0,1 %)

– ruší se akce „Jasná hypotéka“

Česká spořitelna od 30.9. snižuje ceníkové úrokové sazby u klasické i americké hypotéky o 0,1 % u fixací do 5 let a o 0,3 % u fixací 8 a více let.

Komerční banka podporuje developerské projekty slevou 0,4 % pro LTV max. do 90%.

UniCredit Bank běží kampaň na podporu 5 letých fixací za sazby od 6,09 %, u všech ostatních fixací dochází k růstu o 0,1 %.

MONETA Money bank zlevnila on-line hypotéky o 0,2 pro všechny fixace.

Standardní sazby září 2022

Refinancování Většina bank zpravidla nabízí úrokové sazby pro refinancování dříve poskytnutých úvěrů s nižšími sazbami o proti novým hypotékám. Možnost ověření historie klienta umožňuje bankám snížit obchodní marži. Aktuálně je možné získat sazby od 5,44% p.a.

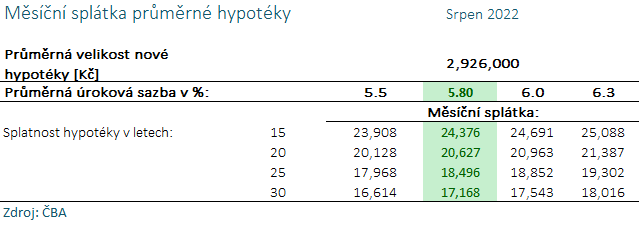

Průměrná hypotékasrpen 2022: průměrná výše hypotéky za srpen poklesla na 2.926tis. Kč, po velmi dlouhé době navzdory rostoucím úrokům lehce poklesla i průměrná měsíční splátka.

Hypoteční index

Hypoteční trh srpen 2022

V srpnu je to již celý rok, od zahájení restriktivní monetární politiky ČNB. Za tu dobu ČNB zvýšila klíčovou 2T repo sazbu o 6,75 bodů, tj. na současných 7,00 %. I přes výrazné zatažení měnové brzdy inflace narostla na rekordních 17,5 %. Poslední oficiální hodnota je za červenec 2022, a dle předpokladů inflace na podzim dosáhne až k 20%.

Na zasedání měnového výboru ČNB dne 4.8.2022, byla klíčová 2T repo sazba ponechána na 7,00 %. ČNB tak v obměněné sestavě pod vedením nového guvernéra Aleše Michla dle všeobecného očekávání preferuje stabilizaci sazeb. Pro ponechání základní sazby na současné úrovni hlasovalo pět členů bankovní rady, dva byli pro zvýšení o jeden procentní bod. Strategií centrální banky je prozatím bránit českou korunu vůči oslabování prostřednictvím devizových intervencí, nelze však vyloučit zvýšení sazeb na dalším zasedání rady v září.

V červenci hypoteční trh vykázal meziroční propad o více než 70%. Oproti červnu byly objem i počet poskytnutých hypoték nižší přibližně o 3%. Hypoteční trh se tak vrací na hodnoty běžné před 5-6 lety.

Hypoteční sazby srpen 2022

Růst koncových úrokových sazeb hypoték nadále zpomaluje, jednotlivé banky synchronizují nabídku s konkurencí. Vzhledem k oznámené stabilizaci referenčních sazeb ČNB pro srpen, se vytváří prostor pro snížení marží bank. Znovu dochází k postupnému obnovování individuálních slev, byť standardní publikované sazby se nezměnily. Oproti červenci lze individuálně ve vybraných bankách získat mimořádné slevy ve výši 0,2 %.

Dle vyjádření guvernéra ČNB Aleše Michla, by se inflace ke cílovaným 2 % měla vrátit do roka a půl, z čehož lze odhadovat, snižování zakladní sazby na jaře příštího roku.

Oznámené slevy

ČSOB (Hypoteční banka) zvýhodnila svou letní akční kampaň, sleva byla navýšena z 0,2 % na 0,3 % přičemž miniální výše hypotéky se snižuje z 3 mil. na 2 mil. Kč.

UniCredit Bank spouští akční kampaň od 10.8. sleva 0,3% pro 5 letou fixaci při sjednání životního pojištění a pojištění nemovitosti.

Komerční banka zavádí slevy od 15.8. pro developerské projekty, 0,4 – 0,5 % pro LTV max do 90%

MONETA Money bank zlevnila on-line hypotéky o 0,2 pro všechny fixace.

Standardní sazby srpen 2022

Refinancování Většina bank zpravidla nabízí úrokové sazby pro refinancování dříve poskytnutých úvěrů s nižšími sazbami o proti novým hypotékám. Možnost ověření historie klienta umožňuje bankám snížit obchodní marži. Aktuálně je možné získat sazby od 5,54% p.a.

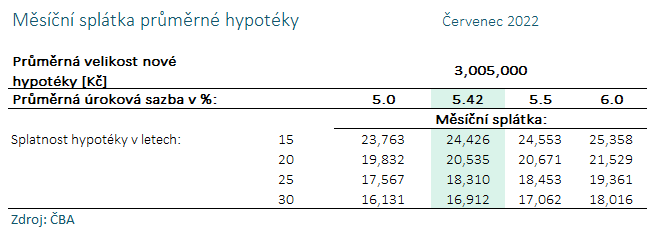

Průměrná hypotékačervenec 2022: průměrná výše hypotéky v červenci znovu poklesla na 3 005tis. Kč, avšak průměrná měsíční splátka zdůvodů výšších úroků vzrostla.

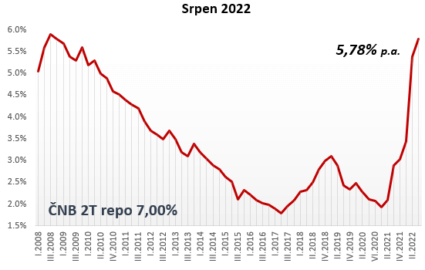

Hypoteční index

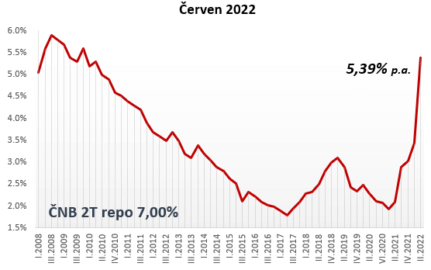

Hypoteční trh červenec 2022

Objem poskytnutých hypoték v červnu mírně poklesl, banky a stavební spořitelny poskytnuly 5 053 úvěrů na bydlení v celkové hodnotě 19,5 mld. Kč, nicméně v meziročním srovnání celkový pád překročil 60 %. Před rokem bylo v červnu poskytnuto rekordních 44,5 mld. Kč.

ČNB se pod vedením nového guvernéra Aleše Michla, zatím drží předem oznámeného kurzu. Regulace ekonomiky prostřednictvím zvyšování referenčních sazeb byla prozatím pozastavena. Centrální banka používá v boji s rostoucí inflací zatím jen nástroj devizových intervencí, tj. snaží se ovlivnit dovozní ceny pomocí stabilní koruny vůči EUR a USD.

Komerční banka dostala pokutu 7,5 mil Kč za to, že si u 1116 klientů v případě předčasného splacení hypotéky účtovla i ušlý zisk v podobě předepsaných úroků. K porušení zákona o spotřebitelskému úvěru v KB docházelo od března 2019 do července 2020. Celkové úrokové náklady, které KB promítla do svých tržeb dle ČNB činily 12.9 mil Kč.

Hypoteční sazby červenec 2022

Růst sazeb zpomalil, průměrné navýšení standardních cen činilo 0,2. V Unicredit bank se rozhodli nezdražovat sazby v segmentu „mladí žadatelé do 36 let“ a ČSOB skupina zahrnující Hypoteční banku se rozhodla pro letos první akční slevu 0,2 na hypotéky poskytované během léta. MONETA Money bank zlevnila on-line hypotéky o 0,2 pro všechny fixace.

Skokany měsíce jsou Komerční banka spolu s mBank, keré se shodně rohody zdražit nejpreferovanější 3 letou fixaci o 0,7 procentního bodu. mBank však na rozdíl od Komerční banky, u které se jedná o dorovnání konkurence, zůstává nejdražší bankou poskytující hypotéky.

Zkracování platnosti nabídek

Objevil se však nový trend ve zkracování garance nabízených úrokových sazeb. Banky umožňující dlouhodobější garance na 60 nebo 45 dní zredukovaly maximální platnost nabídek na standardních 30 dnů. MONETA dokonce oznámila, nutnost podpisu již schválené úvěrové smlouvy do 14 dní.

Zkrátila se také maximální povolená doba pro refinancování úvěru ze 2 let na 1 rok před koncem fixace.

Dle nejnovějších údajů inflace v červnu poskočila z 16% na 17,2%. Navzdory jejímu pokračujícímu růstu se na srpnovém měnověpolitickém zasedání ČNB další růst referenčních sazeb neočekává.

Standardní sazby červenec 2022

Refinancování Většina bank zpravidla nabízí úrokové sazby pro refinancování dříve poskytnutých úvěrů s nižšími sazbami o proti novým hypotékám. Možnost ověření historie klienta umožňuje bankám snížit obchodní marži. Aktuálně je možné získat sazby od 5,69% p.a.

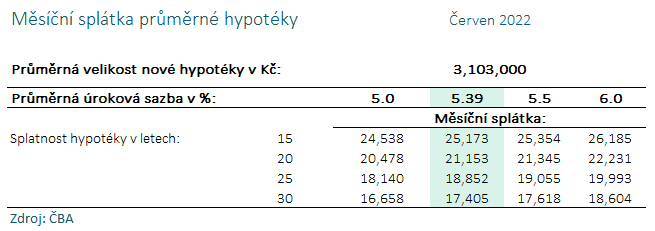

Průměrná hypotékačerven 2022: průměrná výše hypotéky v červnu již druhým měsícem po sobě poklesla na 3 103 tis. Kč, avšak průměrná měsíční splátka hypotéky vzrostla.

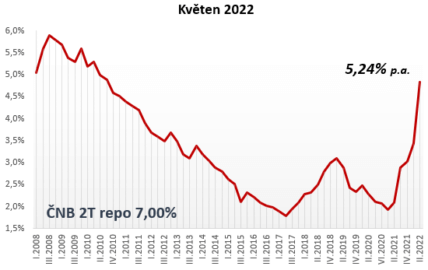

Hypoteční index

Hypoteční trh červen 2022

Pád hypotečního trhu pokračuje, objem poskytnutých hypoték v květnu sice oproti dubnu mírně vzrostl o 3,4 %, tento sezóní růst je však pro květen běžný. V květnu byly poskytnuty úvěry na bydlení v hodnotě 40,555 mld. Kč, nicméně v meziročním srovnání celkový pokles zůstává kolem 60 %.

Další ochlazení hypotečního trhu reflektuje na výrazné zpřísnění monetární politiky ČNB. Na posledním zasedání bankovní rady 22.6. bylo rozhodnuto o drakonickém růstu referenční 2T repo sazby o 1,25 procentního bodu, tedy změna z 5,75 % na 7,00 % (odpovídá hodnotám z roku 1999).

Hypoteční sazby červen 2022

Hranice 7 % byla již poprvé překročena, tedy zatím jen u 1 a 3 letých fixací. Koncem června však můžeme předpokládat, že nabídky bank budou stále častěji začínat 7 % i u dlouhodobějších fixací.

mBank jako první již dokonce ohlásila překročení 8% hranice, tedy prozatím u 1 a 3 letých fixací. Rozdíly mezi bankami se však prohlubují a mBank se svým přibližně 2% tržním podílem rozhodně neudává hypotékám trend.

Většina bankéřů očekává, že během letošního roku dosáhnou sazby svého maxima, a predikují zahájení poklesu začátkem příštího roku. Od 1.7.2022 bude ČNB již řídit obměněná bankovní rada v čele s guvernérem Alešem Michlem, od kterého si mnozí ekonomové slibují holubiččí změnu kurzu, tedy postupný konec zpřísňování monetární politiky. Uvidíme, zda-li vývoj ekonomické situace v nejbližších měsících novému guvernéru otočení pomyslného kormidla dovolí.

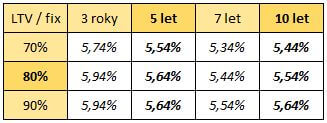

Tabulka standardních sazeb červen 2022

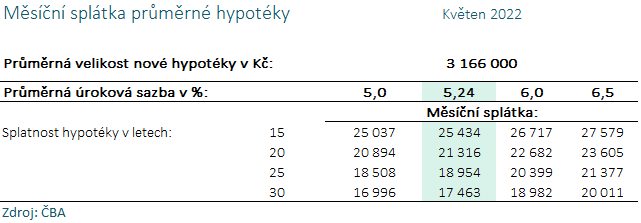

Průměrná hypotékakvěten 2022: průměrná výše hypotéky v květnu zůstala teměř beze změny tj. 3 166 tis. Kč, avšak průměrná měsíční splátka hypotéky vzrostla.

Refinancování Většina bank zpravidla nabízí úrokové sazby pro refinancování dříve poskytnutých úvěrů s nižšími sazbami o proti novým hypotékám. Možnost ověření historie klienta umožňuje bankám snížit obchodní marži. Aktuálně je možné získat sazby od 5,34% p.a.

Hypotéka pro OSVČ

Živnostníci, žádající banku o hypotéku se častěji střetávají s tvrdou realitou odmítnutí. Býti živnostníkem nebo zaměstnanecem není pro banku z hlediska posuzování stabiltiy a výše příjmů to stejné.

Narozdíl od zaměstnance, kterému zpravidla každý měsíc přijde pravidelná mzda, se živnostník musí sám o zajištění svých tržeb postarat. Snahou státu je živnostenské podnikání podporovat nižšími daněni a odvody sociálního a zdravotního pojištění. Čisté příjmy jsou zpravidla u živnostníka, díky nižšímu celkovém zdanění vyšší než u zaměstnanců, avšak banka to nedocení.

Podstatným rozdílem je také délka posuzování příjmu. Zatímco u zaměstnanců stačí u pracovní smlouvy na dobu určitou a uplynutí 3 měsiční zkušební lhůty, u OSVČ banka vyžaduje min. 1 komplení daňové přiznání.

Hypotéka na základě daňového základu

Tato metoda se používá, ať uplatňujete výdajový paušál nebo daňovou evidenci

Pro tuto variantu je charakteristické pravidlo „Potřebujeme získat hypotéku, budeme muset zaplatit vyšší daně“

+ můžete dosáhnout na vyšší hypotéku než u obratové hypoték

– pro spočítání čistého příjmu je nutné odečíst daň z příjmu zdravotní a sociální pojištění

– daňové optimalizace a vyšší výdajové paušály zhoršují použitelný příjem

Hypotéka na základě příjmů z obratu

Obratová hypotéka je vhodná pro podnikatele s vysokými příjmy uplatnující reálné vysoké náklady, a tím pádem vykazují nízký daňový základ. Klasickým příkladem je maloobchod s nízkými maržemi.

Bonita je posuzována na základě ročních tržeb, banka si vypočítá roční příjem určitým procentem z obratu (obvykle 20-30%). Logickou podmínkou je, že poslední daňové přiznání nesmí být ve ztrátě.

+ banka toleruje daňovou optimalizaci a použití výdajového paušálu

+ můžete dosáhnout na vyšší hypotéku i s přes nízký daňový základ

K ukládání a/nebo přístupu k informacím o zařízení používáme technologie, jako jsou soubory cookie. Děláme to, abychom zlepšili zážitek z prohlížení a zobrazovali personalizované reklamy. Souhlas s těmito technologiemi nám umožní zpracovávat údaje, jako je chování při procházení nebo jedinečná ID na tomto webu. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce.

Funkční

Vždy aktivní

Technické uložení nebo přístup je nezbytně nutný pro legitimní účel umožnění použití konkrétní služby, kterou si odběratel nebo uživatel výslovně vyžádal, nebo pouze za účelem provedení přenosu sdělení prostřednictvím sítě elektronických komunikací.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Technické uložení nebo přístup, který se používá výhradně pro statistické účely.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Technické uložení nebo přístup je nutný k vytvoření uživatelských profilů za účelem zasílání reklamy nebo sledování uživatele na webových stránkách nebo několika webových stránkách pro podobné marketingové účely.